NIF C-4: INVENTARIOS

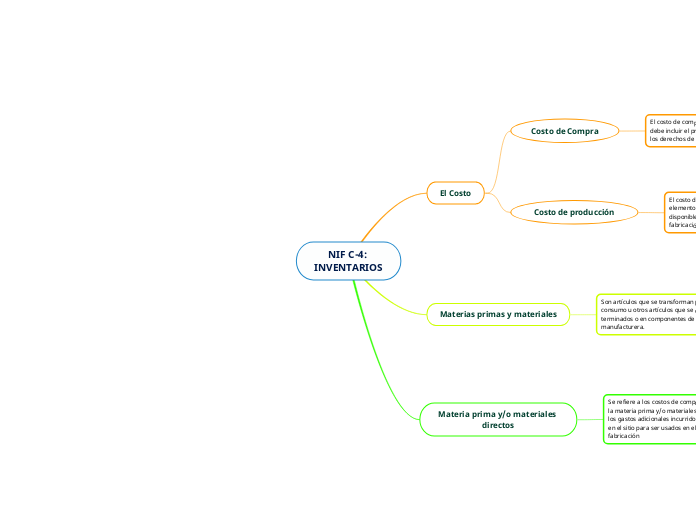

El Costo

Costo de Compra

El costo de compra de los artículos en inventarios

debe incluir el precio de compra erogado en la adquisición,

los derechos de importación y otros impuestos.

Deben restarse al determinar el costo de compra:

Los descuentos, bonificaciones y rebajas sobre compra

y cualquier otra partida similar.

Costo de producción

El costo de producción representa el importe de los distintos

elementos del costo que se originan para dejar un artículo

disponible para su venta o para ser usado en un proceso de fabricación futuro.

El costo de producción incluye los costos

relacionados directamente con las unidades

producidas, tales como materia prima y/o materiales

y mano de obra directos.

También comprende los gastos indirectos de producción, fijos y variables, que se incurren para producir los artículos terminados.

Los elementos que integran el costo de producción son:

Materia prima y/o materiales directos

Mano de obra directa

Gastos indirectos de producción

Materias primas y materiales

Son artículos que se transforman para elaborar bienes de

consumo u otros artículos que se convertirán en productos

terminados o en componentes de productos de una entidad

manufacturera.

Por la naturaleza continua del proceso de fabricación y la

necesidad de preparar información a ciertas fechas, contablemente debe efectuarse un corte de operaciones, y, por lo tanto, los artículos que aún no estén terminados constituyen el inventario de producción en proceso y deben valuarse en proporción a los diferentes grados de avance que se tenga en cada uno de los elementos que forman su costo.

Artículos terminados:

Este rubro comprende aquellos artículos destinados a su

venta dentro del curso normal de las operaciones de la entidad y el importe reconocido debe ser el costo de producción tratándose de industrias y el costo de compra si se trata de comercios.

Materia prima y/o materiales

directos

Se refiere a los costos de compras de

la materia prima y/o materiales más todos

los gastos adicionales incurridos en colocarlos

en el sitio para ser usados en el proceso de

fabricación

Por ejemplo:

Fletes

Gastos aduanales

Impuestos de importación

Seguros

Acarreos