NIF C-9 PROVISIONES, CONTINGENCIAS Y COMPROMISOS

OBJETIVO

Establecer las normas para el reconocimiento contable de las provisiones en los estados financieros de las entidades, así como las normas para revelas los activos contingentes, los pasivos contingentes ylos compromisos.

ALCANCE

Las disposiciones de esta NIF son aplicables a todas las entidades que emiten estados financieros en los términos establecidos por la NIF A-3, "Necesidades de los usuarios y objetivos de los estados financieros "

PROVISION

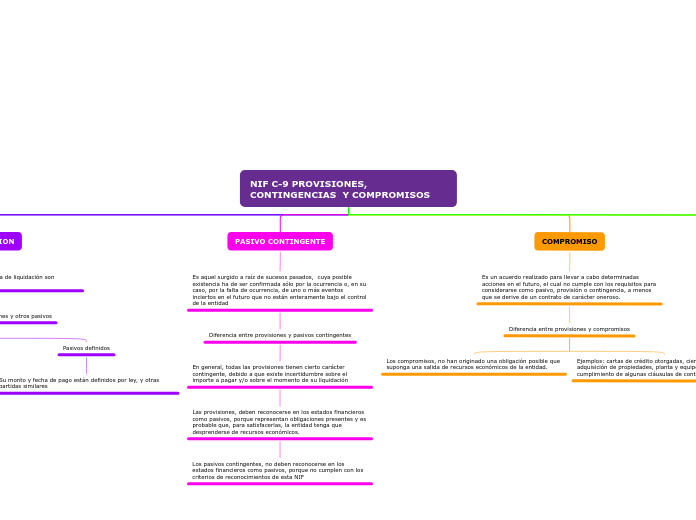

Es un pasivo cuya cuantía y/o fecha de liquidación son inciertas

Diferencia entre provisiones y otros pasivos

Provisiones

Existencia de incertidumbre acerca del momento o de la cuantía de los desembolsos futuros necesarios para proceder a su liquidación

Pasivos definidos

Su monto y fecha de pago están definidos por ley, y otras partidas similares

PASIVO CONTINGENTE

Es aquel surgido a raíz de sucesos pasados, cuya posible existencia ha de ser confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia, de uno o más eventos inciertos en el futuro que no están enteramente bajo el control de la entidad

Diferencia entre provisiones y pasivos contingentes

En general, todas las provisiones tienen cierto carácter contingente, debido a que existe incertidumbre sobre el importe a pagar y/o sobre el momento de su liquidación

Las provisiones, deben reconocerse en los estados financieros como pasivos, porque representan obligaciones presentes y es probable que, para satisfacerlas, la entidad tenga que desprenderse de recursos económicos.

Los pasivos contingentes, no deben reconocerse en los estados financieros como pasivos, porque no cumplen con los criterios de reconocimientos de esta NIF

COMPROMISO

Es un acuerdo realizado para llevar a cabo determinadas acciones en el futuro, el cual no cumple con los requisitos para considerarse como pasivo, provisión o contingencia, a menos que se derive de un contrato de carácter oneroso.

Diferencia entre provisiones y compromisos

Los compromisos, no han originado una obligación posible que suponga una salida de recursos económicos de la entidad.

Ejemplos: cartas de crédito otorgadas, ciertos acuerdos de adquisición de propiedades, planta y equipo y obligación de cumplimiento de algunas cláusulas de contratos de crédito

NORMAS DE VALUACION

PROVISIONES-MOMENTO DE

RECONOCIMIENTO

Aunque la fecha de liquidacion sea incierta se debe reconocer cuando cumpla con todoas los elementos

NORMAS DE PRESENTACION

ESTADO DE SITUACIÓN

FINANCIERA

En el estado de situación financiera, las

provisiones deben presentarse por separado

del resto de los pasivos, clasificados en corto

o largo plazo o con base en su exigibilidad.

NORMAS DE REVELACION

PROVISIONES

la entidad debe revelar en notas a los

estados financieros los cambios entre elsaldo inicial y final del período