NIIC 16

Propiedades, Planta y Equipo

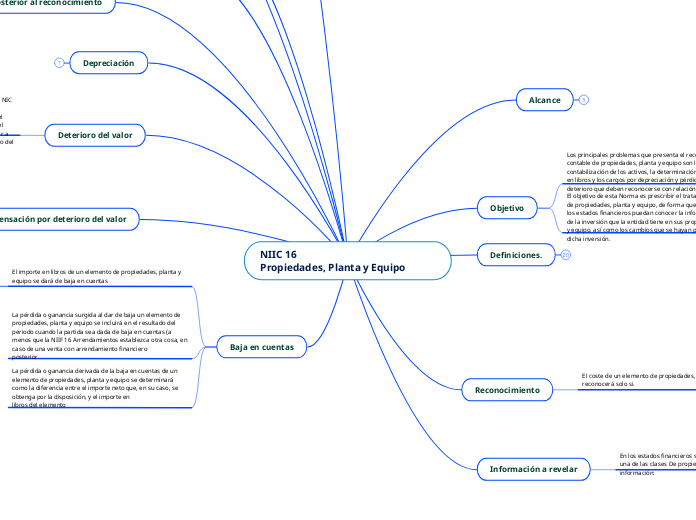

Alcance

Objetivo

Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos.

El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión.

Definiciones.

Reconocimiento

El coste de un elemento de propiedades, planta y equipo se reconocerá solo si.

a

sea probable que la entidad obtenga los beneficios económicos

futuros derivados del mismo

b

el costo del elemento puede medirse con fiabilidad

Información a revelar

En los estados financieros se revelará, con respecto a cada una de las clases De propiedades, planta y equipo, la siguiente información:

Las bases de medición utilizadas para determinar el importe en libros bruto;

Los métodos de depreciación utilizados;

Las vidas útiles o las tasas de depreciación utilizadas

Costos iniciales

Algunos elementos de propiedades, planta y equipo pueden ser adquiridos por razones de seguridad o de índole medioambiental

Costos posteriores

la entidad no reconocerá, en el importe en libros de un elemento de propiedades, planta y equipo los costos derivados del mantenimiento diario del elemento.

Los costos del mantenimiento diario son principalmente los costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños componentes.

Medición en el momento del reconocimiento

Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo

Componentes del costo

Medición del costo

Medición posterior al reconocimiento

Depreciación

Deterioro del valor

Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. En dicha Norma se explica cómo debe proceder la entidad para la revisión del importe en libros de sus activos, cómo ha de determinar el importe recuperable de un activo, y cuándo debe proceder a reconocer, o en su caso, revertir, las pérdidas por deterioro del valor.

Compensación por deterioro del valor

Las compensaciones procedentes de terceros, por elementos de propiedades, planta y equipo que hayan experimentado un deterioro del valor, se hayan perdido o se hayan abandonado, se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles

El deterioro del valor o las pérdidas de los elementos de propiedades, planta y equipo son hechos separables de las reclamaciones de pagos o compensaciones de terceros, así como de cualquier compra posterior o construcción de activos que reemplacen a los citados elementos, y por ello se contabilizarán de forma separada

Baja en cuentas

El importe en libros de un elemento de propiedades, planta y equipo se dará de baja en cuentas

por su disposición

cuando no se espere obtener beneficios económicos futuros por su uso o disposición

La pérdida o ganancia surgida al dar de baja un elemento de propiedades, planta y equipo se incluirá en el resultado del periodo cuando la partida sea dada de baja en cuentas (a menos que la NIIF 16 Arrendamientos establezca otra cosa, en caso de una venta con arrendamiento financiero

posterior

La pérdida o ganancia derivada de la baja en cuentas de un elemento de propiedades, planta y equipo se determinará como la diferencia entre el importe neto que, en su caso, se obtenga por la disposición, y el importe en

libros del elemento

ARIEL ORTEGA PEREZ CARNET:1937-17-14435

NIC 23 Costos por Préstamos

Principio básico

Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dichos activos. Los demás costos por préstamos se reconocen como gastos

Alcance

Esta Norma se aplicará por una entidad en la contabilización de los costos por préstamos

No se aplicara a:

un activo apto medido al valor razonable, por ejemplo un activo

biológico dentro del alcance de la NIC 41 Agricultura; o

inventarios que sean manufacturados, o producidos de cualquier otra forma, en grandes cantidades de forma repetitiva.

Definiciones

Son costos por préstamos

los intereses y otros costos en los que la entidad

incurre, que están relacionados con los fondos que ha tomado prestados.

Un activo apto

es aquel que requiere necesariamente, de un periodo

sustancial antes de estar listo para el uso al que está destinado o para la venta.

Información a revelar

Una entidad revelará:

(a) el importe de los costos por préstamos capitalizados durante el periodo; y

(b) la tasa de capitalización utilizada para determinar el importe de los costos por préstamos susceptibles de capitalización

Fin de la capitalización

Una entidad cesará la capitalización de los costos por préstamos cuando se hayan completado todas o prácticamente todas las actividades necesarias para preparar al activo apto para el uso al que va destinado o para su venta.

Reconocimiento

Una entidad capitalizará los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de activos aptos, como parte del costo de dichos activos. Una entidad deberá reconocer otros

costos por préstamos como un gasto en el periodo en que se haya incurrido

en ellos.

Costos por préstamos susceptibles de capitalización

Los costos por préstamos que son directamente atribuibles a la adquisición, construcción o producción de un activo apto, son aquellos costos por préstamos que podrían haberse evitado si no se hubiera efectuado un desembolso en el activo correspondiente. Cuando una entidad toma fondos prestados que destina específicamente a la obtención de un activo apto, los costos por préstamos relacionados con éste pueden ser fácilmente identificados.

En la medida en que los fondos se hayan tomado prestados específicamente con el propósito de obtener un activo apto, la entidad determinará el importe de los mismos susceptibles de capitalización como los costos por préstamos reales en los que haya incurrido por tales préstamos durante el periodo, menos los rendimientos conseguidos por la inversión temporal de tales fondos.

Exceso del importe en libros del activo apto sobre el importe recuperable

Cuando el importe en libros o el costo final del activo apto exceda a su importe recuperable o a su valor neto realizable, el importe en libros se reducirá o se dará de baja de acuerdo con las exigencias de otras Normas. En ciertos casos, el importe reducido o dado de baja se recupera y se puede reponer, de acuerdo con las citadas Normas.

Inicio de la capitalización

Una entidad comenzará la capitalización de los costos por préstamos como parte de los costos de un activo apto en la fecha de inicio. La fecha de inicio para la capitalización es aquella en que la entidad cumple por primera vez toda y cada una de las siguientes condiciones:

(a) incurre en desembolsos en relación con el activo;

(b) incurre en costos por préstamos; y lleva a cabo las actividades necesarias para preparar al activo para el

uso al que está destinado o para su venta.

Suspensión de la capitalización

Una entidad suspenderá la capitalización de los costos por préstamos durante los periodos en los que se haya suspendido el desarrollo de actividades de un activo apto, si estos periodos se extienden en el tiempo.