SISTEMAS DE COSTEO

Según tratamiento de los costos fijos

Costos por absorción:

Todos los costos de fabricación se incluyen en

el costo del producto, así como se excluyen todos los costos que no sonde fabricación. La característica básica de este sistema es la distinción que se hace entre el producto y los costos del período, es decir, los costos que son de fabricación y los que no lo son.

Costos variables

La principal distinción bajo este sistema es la que existe entre los costos fijos y los variables. Los costos variables son los únicos en que se incurre de manera directa en la fabricación de un producto.

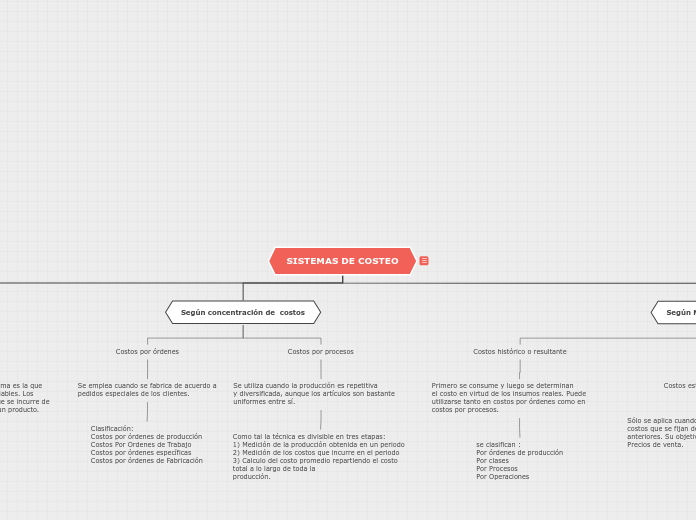

Según concentración de costos

Costos por órdenes

Se emplea cuando se fabrica de acuerdo a

pedidos especiales de los clientes.

Clasificación:

Costos por órdenes de producción

Costos Por Ordenes de Trabajo

Costos por órdenes específicas

Costos por órdenes de Fabricación

Costos por procesos

Se utiliza cuando la producción es repetitiva

y diversificada, aunque los artículos son bastante uniformes entre sí.

Como tal la técnica es divisible en tres etapas:

1) Medición de la producción obtenida en un periodo

2) Medición de los costos que incurre en el periodo

3) Calculo del costo promedio repartiendo el costo total a lo largo de toda la

producción.

Según Método de Costos

Costos histórico o resultante

Primero se consume y luego se determinan

el costo en virtud de los insumos reales. Puede utilizarse tanto en costos por órdenes como en costos por procesos.

se clasifican :

Por órdenes de producción

Por clases

Por Procesos

Por Operaciones

Costos predeterminados:

Costos estimado o presupuesto

Sólo se aplica cuando se trabaja por órdenes. Son costos que se fijan de acuerdo con experiencias anteriores. Su objetivo básico es la fijación de Precios de venta.

Costos estándar

Se aplica en caso de trabajos por procesos. Los costos estándares pueden tener base científica (si se pretende medir la eficiencia operativa) o empírica (si su objetivo es la fijación de precios de venta). En

ambos casos las variaciones se consideran ineficiencias y se saldan por ganancias y pérdidas