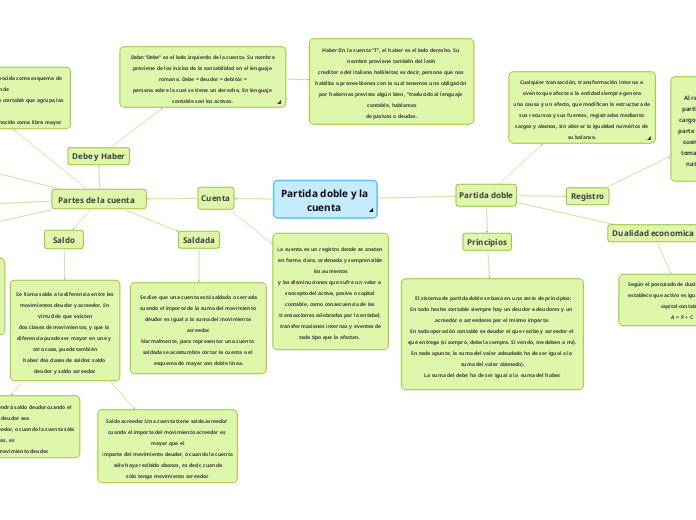

Partida doble y la cuenta ^

Cuenta

Partes de la cuenta

Debe y Haber

Debe:“Debe” es el lado izquierdo de la cuenta. Su nombre

proviene de los inicios de la contabilidad en el lenguaje romano. Debe = deudor = debitor =

persona sobre la cual se tiene un derecho. En lenguaje contable son los activos.^

Haber:En la cuenta “T”, el haber es el lado derecho. Su nombre proviene también del latín

creditor o del italiano habileitor, es decir, persona que nos habilita o provee bienes con la cual tenemos una obligación por habernos provisto algún bien, “traducido al lenguaje contable, hablamos

de pasivos o deudas.

Saldada

Se dice que una cuenta está saldada o cerrada cuando el importe de la suma del movimiento deudor es igual a la suma del movimiento acreedor.

Normalmente, para representar una cuenta saldada se acostumbra cortar la cuenta o el esquema de mayor con doble línea.

Saldo

Se llama saldo a la diferencia entre los movimientos deudor y acreedor. En virtud de que existen

dos clases de movimientos, y que la diferencia puede ser mayor en uno y otro caso, puede también

haber dos clases de saldos: saldo deudor y saldo acreedor.

Saldo acreedor:Una cuenta tiene saldo acreedor cuando el importe del movimiento acreedor es mayor que el

importe del movimiento deudor, o cuando la cuenta sólo haya recibido abonos, es decir, cuando

sólo tenga movimiento acreedor.

Saldo deudor:Saldo deudor. Una cuenta tendrá saldo deudorcuando el importe del movimiento deudor sea

mayor que el importe del movimiento acreedor, o cuando la cuenta sólo haya recibido cargos, es

decir, cuando solamente tenga movimiento deudor.

Abono

Abono o abonar signifi ca registrar una cantidad en el haber de la cuenta, es decir, registrar una

cantidad en la parte derecha. También se designa como crédito o acreditar.

En un sentido formal, la cuenta es una T, conocida como esquema de mayor, ya que corresponde

a una representación esquemática de un libro contable que agrupa las cuentas que

integran la contabilidad de una empresa, conocido como libro mayor.

Cargo o cargar

Cargo o cargar significa registrar una cantidad en el debe de la cuenta, es decir, en la parte izquierda. También se dice débito o debitar.

Movimientos

Se llama movimiento a la suma de los cargos y a la suma de los abonos. Por su naturaleza pueden

ser: movimiento deudor y movimiento acreedor.

Movimiento deudor, es la suma de los cargos de una cuenta, es decir, la suma del debe.

Movimiento acreedor. Se llama así a la suma de abonos de una cuenta, es decir, a la suma

del haber.

^

La cuenta es un registro donde se anotan en forma clara, ordenada y comprensible los aumentos

y las disminuciones que sufre un valor o concepto del activo, pasivo o capital contable, como consecuencia de las transacciones celebradas por la entidad, transformaciones internas y eventos de

todo tipo que la afectan.

Partida doble

Cualquier transacción, transformación interna o evento que afecte a la entidad siempre genera

una causa y un efecto, que modifican la estructura de sus recursos y sus fuentes, registradas mediante cargos y abonos, sin alterar la igualdad numérica de su balance.^

Registro

Al registrar operaciones por partida doble se hace uso de cargos y abonos, es decir, de la parte izquierda y derecha de la cuenta, el debe y el haber; y tomando en consideración la naturaleza de las cuentas.

Naturaleza Activo:Las cuentas de activo son de naturaleza deudora, aumentan cargando y disminuyen abonando, sus aumentos se registran mediante cargos en la parte izquierda, el debe; y las disminuciones, mediante abonos en la parte derecha, el haber.

Pasivo y Capital:Las cuentas de pasivo y capital son cuentas de naturaleza acreedora, esto es, aumentan abonando y disminuyen cargando, por lo cual sus aumentos se registran mediante abonos en la parte derecha, el haber; y las disminuciones, mediante cargos en la parte izquierda, el debe.

Dualidad economica

Según el postulado de dualidad económica establece que activo es igual a pasivo más capital contable:

A = P + C

^

Principios

El sistema de partida doble se basa en una serie de principios:

En todo hecho contable siempre hay un deudor o deudores y un acreedor o acreedores por el mismo importe.

En toda operación contable es deudor el que recibe y acreedor el que entrega (si compro, debo la compra. Si vendo, me deben a mí).

En todo apunte, la suma del valor adeudado ha de ser igual a la suma del valor abonado).

La suma del debe ha de ser igual a la suma del haber.