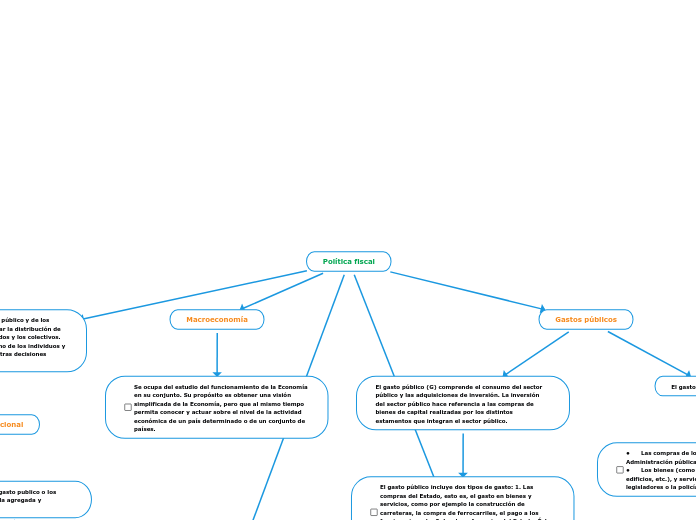

Política fiscal

Se refiere a la utilización del gasto público y de los impuestos para ayudar a determinar la distribución de los recursos entre los bienes privados y los colectivos. Incide sobre las rentas y el consumo de los individuos y ofrece incentivos a la inversión y otras decisiones económicas.

Política discrecional

Uso deliberado de cambios en el gasto publico o los impuestos para alterar la demanda agregada y estabilizar la economía.

Política fiscal expansiva: Es un aumento deliberado del gasto público, una disminución deliberada de impuestos o alguna combinación de esas dos opciones.

Política fiscal restrictiva: Es una disminución deliberada del gasto del gobierno, un aumento deliberado de impuestos o alguna combinación de esas dos opciones.

Macroeconomía

Se ocupa del estudio del funcionamiento de la Economía en su conjunto. Su propósito es obtener una visión simplificada de la Economía, pero que al mismo tiempo permita conocer y actuar sobre el nivel de la actividad económica de un país determinado o de un conjunto de países.

Gastos públicos

El gasto público (G) comprende el consumo del sector público y las adquisiciones de inversión. La inversión del sector público hace referencia a las compras de bienes de capital realizadas por los distintos estamentos que integran el sector público.

El gasto público incluye dos tipos de gasto: 1. Las compras del Estado, esto es, el gasto en bienes y servicios, como por ejemplo la construcción de carreteras, la compra de ferrocarriles, el pago a los funcionarios, etc. 2. Las transferencias del Estado. Éstas aumentan las rentas de determinados grupos de individuos como los jubilados o los parados.

El gasto público incluye:

• Las compras de los distintos niveles de la Administración pública, central, autonómica y local

• Los bienes (como automóviles, material de oficina, edificios, etc.), y servicios, como los que prestan los legisladores o la policía.

Impuestos

Los impuestos reducen la renta y el gasto privados y son fuente de recursos para el gasto público. El conjunto de impuestos, esto es, el sistema tributario, también sirve para reducir los incentivos para llevar a cabo determinadas actividades sujetas a impuestos, como contaminar o fumar, y fomentar otras que están menos gravadas, como es comprar una vivienda, estudiar o investigar, etc.

Desde otra perspectiva, los impuestos se clasifican en impuestos directos e impuestos indirectos:

• Los impuestos indirectos son los recaudados sobre los bienes y servicios y, por tanto, sólo afectan indirectamente al contribuyente. Un ejemplo típico es el Impuesto sobre el Valor Añadido (IVA).

• Los impuestos directos recaen sobre los individuos o las empresas, y no sobre los bienes. El ejemplo mas característico de este tipo de impuestos es el Impuesto sobre la Renta de las Personas Físicas (IRPF).

Expansión de la demanda agregada

Cantidad total que están dispuestos a gastar los diferentes sectores de la economía durante un período de tiempo. Los componentes de la demanda agregada son el consumo (C), la inversión (I), el gasto público (G) y las exportaciones netas (NX).