propiedad de inversion

Objetivo de la NIC 40

El objetivo de la NIC 40 persigue una correcta aplicación en los registros contables que efectúa la empresa cuando obtiene propiedades de inversión, así también esta normativa obliga a revelar dicha información en sus estados financieros de cada cierre contable.

Ejemplos de propiedades de inversión y no propiedades

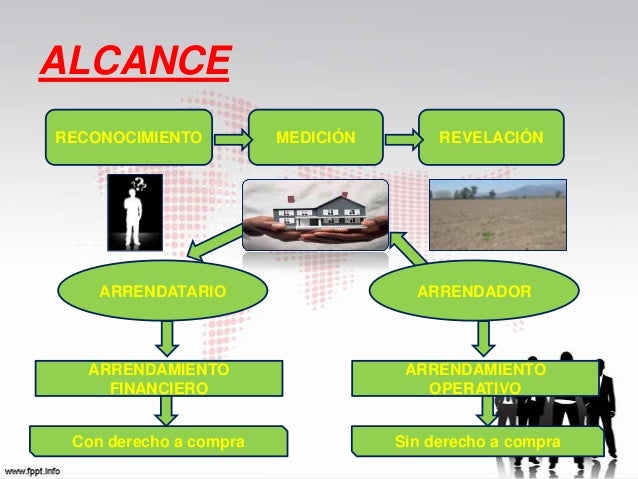

Reconocimiento

Las empresas deberán reconocer a una propiedad de inversión como un activo de beneficio económico futuro, donde la información reflejada sea confiable tanto en sus costos adquiridos y demás costos atribuibles.

La medición inicial

La medición en el momento del reconocimiento es conocida como la medición inicial de las propiedades de inversión, donde se toma en cuenta el valor de la transacción que se paga, incluyendo todos los costos incurridos que se invirtió en la propiedad para que posteriormente sea destinado a producir renta o un incremento de valor.

La medición posterior

En esta oportunidad es donde la empresa decide un modelo a seguir o aplicar como política contable. Sus alternativas de elección son el modelo del valor razonable o el del costo.

la NIC 40 exige a las empresas que deben seguir el modelo en costo.

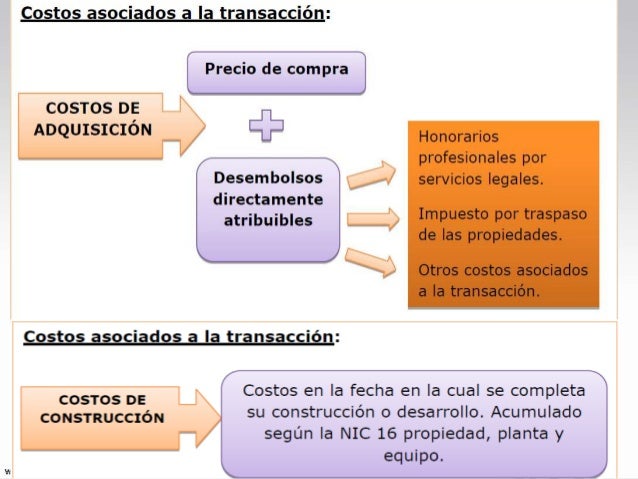

Modelo del costo

La determinación de este modelo en costo, es el costo menos la depreciación y deterioro acumulado (El cálculo es el mismo que se menciono en el resumen de NIC 16).

Es importante tener en cuenta, que aunque se determine un modelo al costo a las propiedades de inversión, esta NIC 40 dice que para revelar la información en los informes contables se deberá dar a conocer su valor razonable de dichas propiedades.

Modelo del valor razonable

La empresa al decidir emplear un modelo de valor razonable tendrá que medir todas sus propiedades de inversión a este valor. El cambio efectuado a lo largo del tiempo deberá ser contabilizado como una pérdida o ganancia dentro del informe del estado de resultado integral.

No son propiedades de inversión:

inmuebles adquiridos o en proceso de construcción, con el propósito de venderlos en el curso normal del negocio como parte de las actividades primarias de la entidad

propiedades ocupadas por la entidad, incluyendo, entre otras, las que se tienen en espera de que en el futuro sean usadas como propiedades ocupadas por la entidad; por ejemplo, terrenos que se tienen para construir en ellos una planta.

propiedades ocupadas por empleados de la entidad (paguen o no rentas a precio de mercado)

Algunas propiedades de inversión:

un terreno que se tiene para la apreciación de capital por su generación de plusvalía a mediano plazo y no para venderse en el corto plazo dentro del curso ordinario de las actividades del negocio;

un edificio propiedad de la entidad que se mantiene para ganar plusvalía y mientras tanto está rentado, o está desocupado en espera de ser rentado, a otra entidad, a través de uno o más arrendamientos operativos; y

un inmueble que está siendo construido o mejorado para mantenerlo en el futuro como una propiedad de inversión.