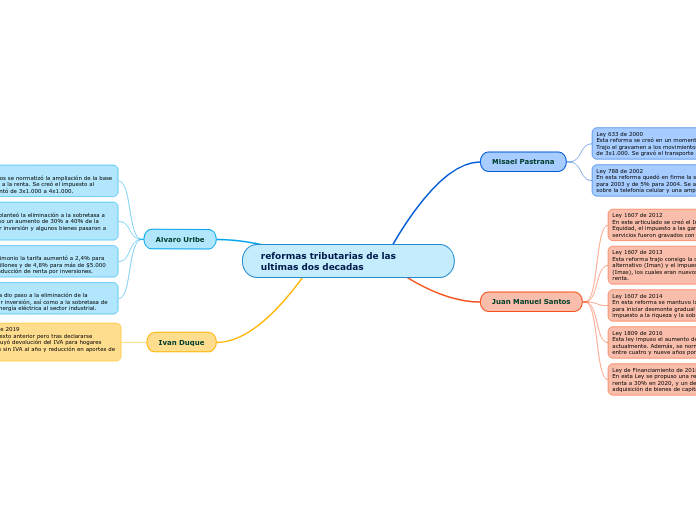

reformas tributarias de las ultimas dos decadas

Misael Pastrana

Ley 633 de 2000

Esta reforma se creó en un momento de crisis económica. Trajo el gravamen a los movimientos financieros con una tarifa de 3x1.000. Se gravó el transporte aéreo internacional.

Ley 788 de 2002

En esta reforma quedó en firme la sobretasa de 10% de renta para 2003 y de 5% para 2004. Se aplicó una tarifa de 20% sobre la telefonía celular y una ampliación en la base de IVA.

Juan Manuel Santos

Ley 1607 de 2012

En este articulado se creó el Impuesto sobre la Renta para la Equidad, el impuesto a las ganancias ocasionales, y algunos servicios fueron gravados con tarifa de 5%.

Ley 1607 de 2013

Esta reforma trajo consigo la creación del Impuesto mínimo alternativo (Iman) y el impuesto mínimo alternativo simple (Imas), los cuales eran nuevos sistemas del impuesto de renta.

Ley 1607 de 2014

En esta reforma se mantuvo la tarifa de 4x1.000 hasta 2018, para iniciar desmonte gradual desde 2019. Se creó el impuesto a la riqueza y la sobretasa al Cree.

Ley 1809 de 2016

Esta ley impuso el aumento del IVA de 16% a 19%, como está actualmente. Además, se normatizaron las penas de prisión de entre cuatro y nueve años por la elusión.

Ley de Financiamiento de 2018

En esta Ley se propuso una reducción gradual del impuesto de renta a 30% en 2020, y un descuento total del IVA por la adquisición de bienes de capital y descuento de mitad del ICA.

Alvaro Uribe

Ley 863 de 2003

Para tener más ingresos se normatizó la ampliación de la base gravable del impuesto a la renta. Se creó el impuesto al patrimonio y se aumentó de 3x1.000 a 4x1.000.

Ley 1111 de 2006

En este articulado se planteó la eliminación a la sobretasa a partir de 2007. Se puso un aumento de 30% a 40% de la reducción de renta por inversión y algunos bienes pasaron a 16% del IVA.

Ley 1370 de 2009

En el impuesto al patrimonio la tarifa aumentó a 2,4% para mayores de $3.000 millones y de 4,8% para más de $5.000 millones. Se bajó la reducción de renta por inversiones.

Ley 1430 de 2010

Esta reforma tributaria dio paso a la eliminación de la deducción en renta por inversión, así como a la sobretasa de 20% al consumo de energía eléctrica al sector industrial.

Ivan Duque

Ley de Crecimiento de 2019

Tiene como base el texto anterior pero tras declararse inexequible, esta incluyó devolución del IVA para hogares vulnerables, tres días sin IVA al año y reducción en aportes de pensionados.