Regulación Contable

Origen

Inicia con:

Creación de International Accounting

Standard Committee (IASC) y otros

Emisión de 41 Normas

Internacionales de Contabilidad

Continúa:

Surgió inestabilidad a nivel

general y económico

Esto hace que concluyan con:

Un diagnóstico de revisión de Normas

Para una solucion a la crisis financiera

Con una nueva

Construcción financiera Internacional

Las cuales son:

Estándares influyentes en el comportamiento

macroeconómico de los Estados, entidades Financieras y empresas grandes

Estructuras

Las estructuras implicaron:

Unas reformas

En:

Composición del Consejo

Mecanismos de su gobernanza

Constitución de sus órganos

de financiación

Ajuste de procesos de emisión normativa

Pasando de:

Emisión de Normas internacionales

de Contabilidad (NIC)

a

Normas Internacionales de

de información Financiera -2001

Teniendo como consecuencias

Concentración en INFORMES FINANCIEROS

Interpretados en el contexto de cada modelo de negocio

Adopción de estándares internacionales de contabilidad:

Normas internacionales de información financiera (NIIF)

Se deben conocer y aplicar:

El objetivo de las NIIF

El Marco conceptual de las NIIF

Las normas individuales de las NIIF

La convergencia hacia estándares internacionales de contabilidad (como las Normas Internacionales de Información Financiera - NIIF)

Permitiendo:

Una mayor armonización y comparabilidad de la información financiera a nivel internacional.

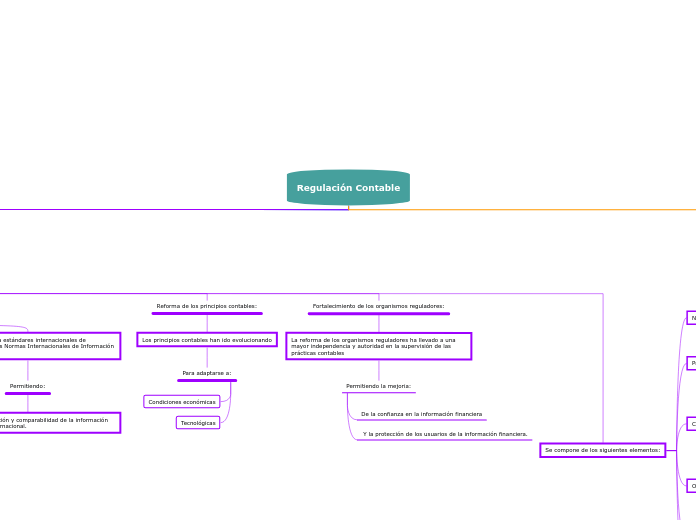

Reforma de los principios contables:

Los principios contables han ido evolucionando

Para adaptarse a:

Condiciones económicas

Tecnológicas

Fortalecimiento de los organismos reguladores:

La reforma de los organismos reguladores ha llevado a una mayor independencia y autoridad en la supervisión de las prácticas contables

Permitiendo la mejoria:

De la confianza en la información financiera

Y la protección de los usuarios de la información financiera.

Se compone de los siguientes elementos:

Normas Contables

Los cuales son reglas y principios que rigen la presentación y medición de la información contable.

Principios de contabilidad generalmente aceptados (PCGA):

Son todos los principios básicos que guían la presentación y medición de la información financiera.

Los PCGA varían según el país y la región

Cambio regulatorio:

La regulación contable evoluciona con el tiempo dando respuesta a cambios en la economía, la tecnología y la política.

Los cambios regulatorios pueden ser pequeños ajustes o reformas fundamentales de la estructura regulativa.

Organismos reguladores:

Son las entidades encargadas de establecer y supervisar el cumplimiento de las normas contables.

estas entidades pueden ser de indole gubernamental e independientes.

Convergencia:

Hace relación a todos los esfuerzos utilizados para lograr la armonización de las normas contables en diferentes jurisdicciones y mejorar la calidad de la información financiera presentada.

Cumplimiento:

No menos importante, es el proceso mediante el cual se asegura que las entidades que informan sigan las normas contables y regulaciones establecidas previamente.

Enfoque

Con proposito

De establecer reglas y principios que rigen la presentación y medición de la información financiera.

Teniendo como objetivo:

Proporcionar información útil y confiable a los usuarios de la información financiera.

Se basa en:

Que la información financiera debe ser precisa, relevante, completa y comprensible.

Tambien se basa en principios claves como:

La objetividad, la verificabilidad, la comparabilidad y la relevancia.

Estos principios son claves para:

Garantizar que la información financiera sea confiable y útil para los usuarios.

Además:

Se basa en la idea de que la información financiera debe estar respaldada por evidencia y documentación adecuadas, para garantizar que sea verificable y confiable

Tambien tiene un enfoque en:

Asegurar la transparencia y la divulgación adecuada de la información financiera

Con el fin de

Que los usuarios puedan comprender completamente la situación financiera de la empresa.

Algunos de los enfoques clave que definen la regulación contable en Colombia

Son:

Enfoque legal

Está respaldada por una serie de leyes y regulaciones

Incluye

El Código de Comercio

la Ley 1314 de 2009

las Normas Internacionales de Información Financiera (NIIF)

Otras leyes y resoluciones emitidas por los organismos reguladores.

Transparencia y divulgación

Enfatiza la importancia de la transparencia y la divulgación de la información financiera.

Están

Obligadas a presentar información financiera clara, completa y precisa

Incluyendo

Los usuarios de la información financiera.

Los reguladores y demás interesados.

Protección del interés público

Busca proteger el interés público al garantizar que la información financiera sea confiable y útil para los usuarios

Incluye

Supervisión y auditoría de las prácticas contables

Imposición de sanciones en caso de incumplimiento.

Enfoque de mejora continua

Busca mejorar continuamente para adaptarse a las cambiantes condiciones económicas y tecnológicas.

Incluye

Revisión y actualización periódica de las leyes y regulaciones contable

Implementación de mejores prácticas y tecnologías emergentes para mejorar la calidad de la información financiera.