REQUESITOS PARA LAS DEDUCCIONES ARTICULO 27°

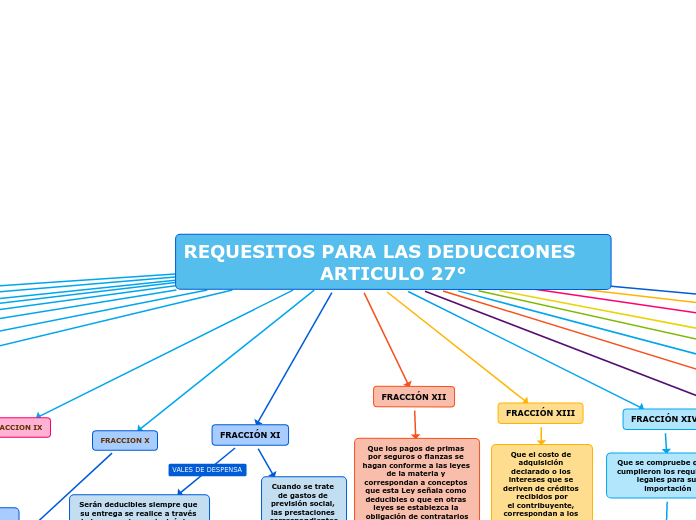

FRACCIÓN XI

Cuando se trate de gastos de previsión social, las prestaciones correspondientes se

otorguen en forma general en beneficio de todos los trabajadores.

Se otorgan de manera general cuando las mismas se establecen de acuerdo a los contratos colectivos de trabajo o contratos ley

Cuando una persona moral tenga dos o más sindicatos, se considera que las prestaciones de previsión social se otorgan de manera general siempre que se otorguen de acuerdo con los contratos colectivos de trabajo o contratos ley y sean las mismas para todos los trabajadores

Deben ser generales.

El monto de las

aportaciones efectuadas por el contribuyente sea igual al monto aportado por los trabajadores

El monto de las

aportaciones efectuadas por el contribuyente sea igual al monto aportado por los trabajadores

Serán deducibles sólo cuando los beneficios de dichos seguros cubran la muerte del titular o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social

Que se entreguen como pago

único o en las parcialidades que al efecto acuerden las partes

Serán deducibles los pagos de

primas de seguros de gastos médicos que efectúe el contribuyente en beneficio de los

trabajadore

Serán deducibles siempre que su entrega se realice a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria.

FRACCIÓN XVI

Que éstos se deduzcan en el ejercicio en el que dichos abonos o ingresos se cobren, siempre que se satisfagan los demás requisitos de esta Ley

FRACCIÓN XIII

Que el costo de adquisición declarado o los intereses que se deriven de créditos recibidos por

el contribuyente, correspondan a los de mercado.

FRACCIÓN XVII

Que tratándose de pagos efectuados a comisionistas y mediadores residentes en el

extranjero, se cumpla con los requisitos de información y documentación que señale el

Reglamento de esta Ley

ARTICULO 53 RLISR

FRACCIÓN XVIII

Respecto de la documentación comprobatoria de las retenciones y de los pagos a que se refieren las fracciones V y VI de este artículo, respectivamente, los mismos se realicen en los plazos que al efecto establecen las disposiciones fiscales, y la documentación comprobatoria se obtenga en dicha fecha.

Tratándose de las declaraciones informativas a que se refieren los

artículos 76 de esta Ley, y 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado, éstas se deberán presentar en los plazos que al efecto establece el citado artículo 76 y contar a partir de esa fecha con los comprobantes fiscales correspondientes.

La fecha de expedición de los comprobantes fiscales de un gasto deducible deberá corresponder al ejercicio por el que se efectúa la deducción.

Siempre que se presenten dichas declaraciones dentro de un plazo máximo de 60 días contados a partir de la fecha en la que

se notifique el mismo

FRACCIÓN XIX

Que efectivamente se entreguen las cantidades que por dicho subsidio les correspondan a sus trabajadores y se dé cumplimiento a los requisitos a que se refieren los preceptos que lo regulan, salvo cuando no se esté obligado a ello en términos de las citadas disposiciones.

FRACCIÓN XX

Que el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables al contribuyente hubiera perdido su valor, se deduzca de los inventarios durante el ejercicio en que esto ocurra

Los contribuyentes podrán efectuar la deducción r, siempre que

tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación a las instituciones autorizadas para recibir donativos deducibles

No se podrán ofrecer en donación aquellos bienes que en términos de otro ordenamiento

jurídico, relacionado con el manejo, cuidado o tratamiento de dichos bienes, prohíba expresamente su venta, suministro, uso o establezca otro destino para los mismos.

FRACCIÓN XV

Éstas se consideren realizadas en el

mes en el que se consuma el plazo de prescripción, que corresponda, o antes si fuera notoria la imposibilidad práctica de cobro

Se considera que existe notoria imposibilidad práctica de cobro, entre otros, en los siguientes casos:

A)Tratándose de créditos cuya suerte principal al día de su vencimiento no exceda de treinta mil unidades de inversión, cuando en el plazo de un año contado a partir de que incurra en mora, no se hubiera logrado su cobro. En este caso, se considerarán incobrables en el mes en que se cumpla un año de haber incurrido en mora

Cuando se tengan dos o más créditos con una misma persona física o moral de los

señalados en el párrafo anterior, se deberá sumar la totalidad de los créditos otorgados

para determinar si éstos no exceden del monto.

B)Tratándose de créditos cuya suerte principal al día de su vencimiento sea mayor a treinta

mil unidades de inversión cuando el acreedor haya demandado ante la autoridad judicial el pago del crédito o se haya iniciado el procedimiento arbitral convenido para su cobro

deberán informar a más tardar el 15 de febrero de cada año de los créditos incobrables que dedujeron en los términos de este párrafo en el año de calendario inmediato anterior.

C) Se compruebe que el deudor ha sido declarado en quiebra o concurso. En el primer

supuesto, debe existir sentencia que declare concluida la quiebra por pago concursal o

por falta de activos.

Los contribuyentes que deduzcan créditos por incobrables, los deberán considerar cancelados en el último mes de la primera mitad del ejercicio en que se deduzcan.

Solamente será deducible el cincuenta por ciento del monto cuando se den los supuestos a que se refiere el inciso B).

Cuando el deudor efectúe el pago del adeudo o se haga la aplicación del

importe del remate a cubrir el adeudo, se hará la deducción del saldo de la cuenta por cobrar o en su caso la acumulación del importe recuperado.

FRACCIÓN XXII

Que el valor de los bienes que reciban los establecimientos permanentes ubicados en México, de contribuyentes residentes en el extranjero, no podrá ser superior al valor en aduanas del bien de que se trate.

FRACCIÓN XII

Que los pagos de primas por seguros o fianzas se hagan conforme a las leyes de la materia y correspondan a conceptos que esta Ley señala como deducibles o que en otras leyes se establezca la obligación de contratarlos

Durante la vigencia de la póliza no se otorguen préstamos a persona alguna, por parte de la aseguradora, con garantía de las sumas aseguradas, de las primas pagadas o de las reservas matemáticas.

FRACCIÓN XXI

Serán deducibles cuando se disponga de los recursos del fondo correspondiente, siempre que se cumpla con los siguientes requisitos:

Que el fondo de previsión social del que deriven se constituya con la aportación anual del porcentaje, que sobre los ingresos netos, sea determinado por la Asamblea General.

Que el fondo de previsión social esté destinado en términos del artículo 57 de la Ley

General de Sociedades Cooperativas a las siguientes reservas

Para cubrir riesgos y enfermedades profesionales.

Para formar fondos y haberes de retiro de socios

Para formar fondos para primas de antigüedad.

Para formar fondos con fines diversos que cubran: gastos médicos y de funeral, subsidios por incapacidad, becas educacionales para los socios o sus hijos,

guarderías infantiles, actividades culturales y deportivas y otras prestaciones de previsión social de naturaleza análoga.

Deberá pagar, salvo en el caso de subsidios por incapacidad, directamente a los

prestadores de servicios y a favor del socio cooperativista de que se trate

Acreditar que al inicio de cada ejercicio la Asamblea General fijó las prioridades para la aplicación del fondo de previsión social de conformidad con las perspectivas económicas de la sociedad cooperativa.

FRACCIÓN XIV

Que se compruebe que se

cumplieron los requisitos legales para su importación

Se considerará como monto de dicha

adquisición el que haya sido declarado con motivo de la importación.

FRACCION I

Ser estrictamente indispensables para los fines de la actividad del contribuyente

Donativos no onerosos ni remunerativos, que satisfagan los requisitos previstos en esta Ley y en las reglas generales que para el efecto establezca el Servicio de Administración Tributaria

A la Federación, entidades federativas o municipios

A las entidades a las que se refiere el artículo 82 de esta Ley.

A las personas morales a que se refieren los artículos 79, fracción XIX y 82 de esta Ley.

A las personas morales a las que se refieren las fracciones VI, X, XI, XX, y XXV del artículo 79 de esta Ley y que cumplan con los requisitos establecidos en el artículo 82 de la misma Ley.

A las asociaciones y sociedades civiles que otorguen becas y cumplan con los requisitos del artículo 83 de esta Ley.

Que cuando esta Ley permita la deducción de inversiones se proceda en los términos de la Sección II de este Capítulo.

FRACCION II

FRACCION III

Transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00

FRACCION IV

Estar debidamente registradas en contabilidad y que sean restadas una sola vez.

FRACCION V

Cumplir con las obligaciones establecidas en esta Ley y las demás disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos.

se podrán deducir siempre que el contribuyente proporcione la información a que esté obligado en los términos del artículo 76 de esta Ley.

FRACCION VI

Que cuando los pagos cuya deducción se pretenda realizar se hagan a contribuyentes que causen el impuesto al valor agregado, dicho impuesto se traslade en forma expresa y por separado en el comprobante fiscal correspondiente.

FRACCION VII

Que en el caso de intereses por capitales tomados en préstamo, éstos se hayan invertido en los fines del negocio.

FRACCION VIII

Que tratándose de pagos que a su vez sean ingresos de contribuyentes personas físicas, éstos sólo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate

hayan sido pagados en efectivo, mediante transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; o en otros bienes que no sean títulos de crédito.