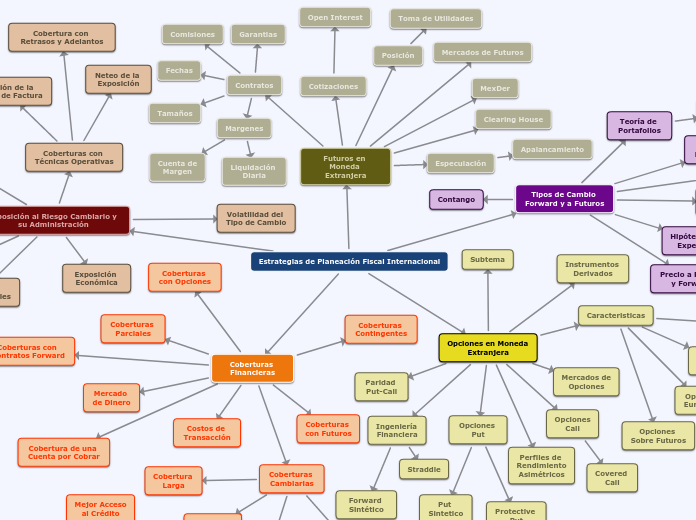

Estrategias de Planeación Fiscal Internacional

Futuros en Moneda Extranjera

Mercados de Futuros

Clearing House

Contratos

Margenes

Cuenta de Margen

Liquidación Diaria

Tamaños

Fechas

Garantias

Comisiones

Cotizaciones

Open Interest

MexDer

Posición

Toma de Utilidades

Especulación

Apalancamiento

Tipos de Cambio Forward y a Futuros

Tipo de Cambio Forward

Tipo de Cambio Spot

Forward Teórico

Puntos Swap

Forward como Precio

Spot más Costo de Mantenimiento

Hipótesis de las Expectativas

Contango

Normal Backwardation

Teoría de Portafolios

Coeficiente de Correlación

Precio a Futuro y Forward

Opciones en Moneda Extranjera

Instrumentos Derivados

Caracteristicas

Precio de Ejercicio

Opción Americana

Opción Europea

Opciones Sobre Futuros

Mercados de Opciones

Opciones Call

Covered Call

Perfiles de Rendimiento Asimétricos

Opciones Put

Put Sintetico

Protective Put

Ingeniería Financiera

Forward Sintético

Straddle

Subtema

Paridad Put-Call

Exposición al Riesgo Cambiario y su Administración

Negocios Internacionales

Volatilidad del Tipo de Cambio

Pendiente de la Línea de Regresión

Análisis de Escenarios

Exposición Económica

Coberturas del Riesgo Cambiario

Instrumentos

Financieros

Técnicas

Operativas

Exposición Económica

Localización de las Plantas

Cadenas de Suministro Flexibles

Diversificación de Mercados

Diversificación del Producto y R&D

Coberturas con Técnicas Operativas

Selección de la Moneda de Factura

Cobertura con Retrasos y Adelantos

Neteo de la Exposición

Coberturas Financieras

Coberturas Cambiarias

Cobertura Natural

Menor Variabilidad de los

Flujos de Efectivo

Menor Riesgo de Bancarrota

Mejor Acceso

al Crédito

Costo de Crédito

más Bajo

Mejor Planificación del Presupuesto

Mejores Relaciones con

Clientes, Proveedores

y Empleados

Realización Puntual

del Programa

Estratégico

Cobertura Larga

Cobertura Corta

Coberturas con Contratos Forward

Mercado de Dinero

Costos de Transacción

Cobertura de una Cuenta por Cobrar

Coberturas con Futuros

Coberturas con Opciones

Coberturas Contingentes

Coberturas Parciales