RESUMO CONHECIMENTOS BANCÁRIOS

TIPOS DE GARANTIA DO SISTEMA FINANCEIRO

GARANTIA REAL

ENVOLVE A INDICAÇÃO DE BENS COMO GARANTIA PARA O PAGAMENTO DE DETERMINADO DEBITO

HIPOTECA

UMA GARANTIA REAL QUE RECAI SOBRE UM BEM IMOVEL QUE VISA GARANTIR O PAGAMENTO DE UMA DETERMINADA OBRIGAÇÃO.

POSSE DO BEM NÃO SE TRASNFERE AO CREDOR

ENVOLVERÁ TODAS AS MELHORIAS REALIZADAS NO IMÓVEL

O BEM HIPOTECADO PODERÁ SER VENDIDO - DIREITO DE SEQUELA

PENHOR

PENHOR MERCANTIL

CONTRATO SEGUNDO O QUAL UMA PESSOA DÊ A OUTRA COISA MÓVEL EM SEGURANÇA E GARANTIA NO CUMPRIMENTO DE OBRIGAÇÃO COMERCIAL.

NECESSIDADE DE SER REGISTRADO EM CARTÓRIO

PENHOR TRADICIONAL /CONVENCIONAL

ALIENAÇÃO FIDUCIÁRIA

É O CONTRATO ONDE O DEVEDOR TRANSFERE A PROPRIEDADE DO BEM AO CREDOR COM A CONDIÇÃO DE TORNAR A TER O BEM APÓS O PAAMENTO COMPLETO DA OBRIGAÇÃO.

GARANTIA PESSOAL

COMO O NOME INDICA HAVERÁ UMA PESSOA (PF OU PJ) GARANTIA A OBRIGAÇÃO

AVAL

GARANTIA PESSAOL DADA POR UM TERCEIRO EM TITULO DE CRÉDITO (NOTA PROMISSÓRIA, LETRA DE CÃMBIO, DUPLICATA, CHEQUE) NO QUAL SE OBRIGA AO LADO DO EMITENTE DO TITULO , A SATISFAZER O CREDITO, OU SEJA, A PAGAR A DIVIDA.

NELE O GARANTIDOR NÃO É PROTEGIDO PELO BENEFICIO DE ORDEM , DE MODO QUE PODE SER EXECUTADO DE IMEDIATO, AINDA QUE O DEVEDOR DO TITULO TENHA BENS PASSIVEIS DE EXECUÇOES . ISSO PORQUE O AVALISTA SE EQUIPARA AO EQUIPARA AO PROPRIO DEVEDOR.

FIANÇA

PELO CONTRATO DE FIANÇA, UMA PESSOA GARANTI SATISFAZER AO CREDOR UMA OBRIGAÇÃO ASSUMIDA PELO DEVEDOR, CASO ESTE NÃO CUMPRA.

PODE-SE ESTIPULAR A FIANÇA, AINDA SEM O COSENTIMENTO DO DEVEDOR OU CONTRA A SUA VONTADE.

EXISTE O BENEFICIO DA ORDEM, OU SEJA, O CREDOR DEVE COBRAR O DEVEDOR PRINCIPAL, CASO ESTE NÃO PAGUE, AI SIM SE PODERÁ COBRAR O FIADOR. NO ENTANTO, O FIADOR PODE ABRIR MÃO DESSE DIREITO.

ETAPAS DA VENDA

PREVENDA; PREPARAR PARA A VENDA. ESTÁ ASSOCIADO AO TREINAMENTO DA EQUIPE AO MELHOR CONHECIMENTO DO PRODUTO. NÃO HÁ DE SE FALAR DE CLIENTES NESSA ETAPA

PROSPECÇÃO: IDENTIFICAR O SEU POTENCIAL CLIENTE. NÃO HÁ CONTATO COM O CLIENTE, APENAS IDENTIFICAÇÃO

ABORDAGEM: É ONDE OCORRE O PRIMEIRO CONTATO COM O CLIENTE. BUSCA-SE DESCOBRIR AS NECESSIDADES E EXPECTATIVAS DO CLIENTE.

PROPOSTA: MOMENTO DE FORMATAR E APRESENTAR AO CLEINTE O PRODUTO OU SERVIÇO A SER VENDIDO. DEMONSTRAR AS QUALIDADES, BENEFICIOS E CARACTERISTICAS DO PRODUTO.

NEGOCIAÇÃO: O VENDEDOR IRÁ CONFRONTAR AS OBJEÇÕES DO CLIENTE, TENTANDO REVERTER POSSIVEIS CONTRÁRIAS E ENCAMINHAR PARA O FECHAMENTO DA VENDA.

FECHAMENTO: CONLUI-SE A VENDA.

POS VENDA: VERIFICAR A SATISFAÇÃO DO CLIENTE. REFORÇAR O VALOR PERCEBIDOPELO CLIENTE E SERVIR COMO BASE PARA A PORSPECÇÃO DE NOVAS VENDAS.

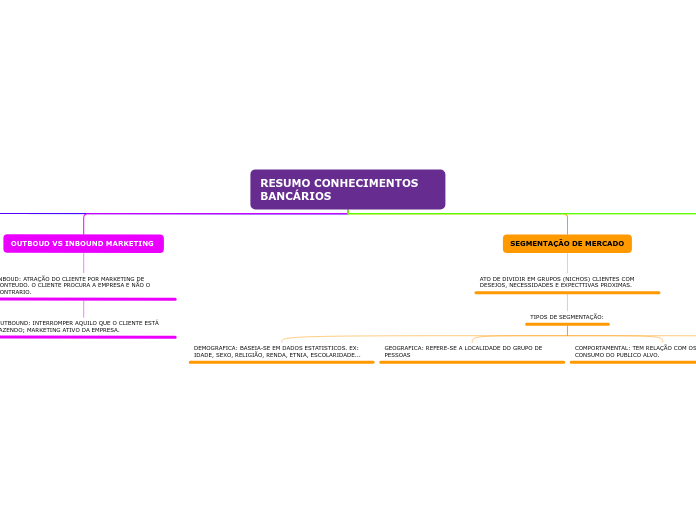

OUTBOUD VS INBOUND MARKETING

INBOUD: ATRAÇÃO DO CLIENTE POR MARKETING DE CONTEUDO. O CLIENTE PROCURA A EMPRESA E NÃO O CONTRARIO.

OUTBOUND: INTERROMPER AQUILO QUE O CLIENTE ESTÁ FAZENDO; MARKETING ATIVO DA EMPRESA.

SEGMENTAÇÃO DE MERCADO

ATO DE DIVIDIR EM GRUPOS (NICHOS) CLIENTES COM DESEJOS, NECESSIDADES E EXPECTTIVAS PROXIMAS.

TIPOS DE SEGMENTAÇÃO:

DEMOGRAFICA: BASEIA-SE EM DADOS ESTATISTICOS. EX: IDADE, SEXO, RELIGIÃO, RENDA, ETNIA, ESCOLARIDADE...

GEOGRAFICA: REFERE-SE A LOCALIDADE DO GRUPO DE PESSOAS

COMPORTAMENTAL: TEM RELAÇÃO COM OS HABITOS DE CONSUMO DO PUBLICO ALVO.

PSICOGRÁFICA: FOCA NAS INTRESÍCAS DO SEU CLIENTE ALVO.. TEM RELAÇÃO COM A IDENIDADE DO CLIENTES.

LEI GERAL DE PROTEÇÃO DE DADOS

LEI Nº 13.709/2018

LEGISLAÇÃO BRASILEIRA QUE REGULA AS ATIVIDADES DE TRATAMENTO DE DADOS DAS PESSOAS.

PRINCIPIOS/FUNDAMENTOS

RESPEITO À PRIVACIDADE

LIBERDADE DE EXPRESSÃO, DE INFORMAÇÃO, DE COMUNICAÇÃO E DE OPINIÃO

DESENVOLVIMETNO ECONOMICO, TECNOLOGICO E A INOVAÇÃO

AUTODETERMINAÇÃO INFORMATIVA

INVIOLABILIDADE DA INTIMIDADE, DA HONRA E DA IMAGEM

LIVRE INICIATIVA, LIVRE CONCORRENCIA E DEFESA DO CONSUMIDOR

DIREITOS HUMANOS, LIVRE DESENVOLVIMENTO DA PERSONALIDADE, DIGNIDADE E EXERCICIO DA CIDADANIA

Tópico principal

CK