NIIF

A demás de tener entidades reguladoras, también cuenta con grupos de empresas para distinguir sus diferentes tipos:

Clasificación de empresas

Grupo 1

Emisores de valores y entidades de interés público, quienes aplicarán NIIF PLENAS

Ejemplo: Daivienda, Almacenes éxito, entre otras

Grupo 2

Empresas de tamaño grande y mediano que no sean emisores de valores y ni entidades de interés público, quienes aplicarán NIIF PYMES

Empresas con activos entre 500 a 30.000 SMMLV

Grupo 3

Pequeñas empresas y micro empresas, a quienes se les autorizará la emisión de estados financieros y revelaciones abreviados, quienes aplicarán NIIF MICRO EMPRESAS

Empresas con activos totales máximos de 500 SMMLV

Entidades reguladoras en Colombia

Contaduría general de la nación

Entidad del sector público creada para determinar las políticas, principios y normas contables que deben regir en el país

Ministerio de hacienda

Dirige la administración financiera del estado, propone la política económica y financiera

Ministerio del crédito público

Es un órgano consultivo del sector público, recomendar la realización de estudios específicos y desarrollos metodológicos, coordina y define las políticas, estrategias y objetivos que armonizan las estadísticas de finanzas públicas

Ministerio de comercio, industria y turismo

Es un ministerio de la República de Colombia encargado de apoyar la actividad empresarial, productora de bienes, servicios y tecnología, también se encarga de gestionar la actividad turística de las diferentes regiones.

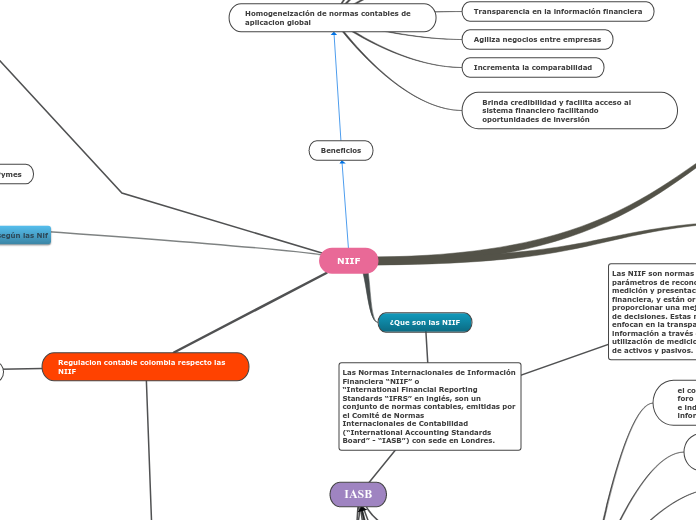

¿Que son las NIIF

Las revelaciones son una parte fundamental de los estados financieros. Porque son las que se entienden el significado de las partes incluidas en ellos.

Información de apoyo a las partidas

se recomienda en términos generales que la entidad presente un detalle de partidas para cualquier elemento relevante de sus estados financieros.

Declaración de cumplimiento

Se trata de expresar con claridad y abiertamente la norma o las normas sobre las cuales están presentes presentando los estados financieros.

Información sobre la entidad

Información general

Si la entidad consolida

Si no consolida

Actividad a la que se dedica la entidad

La información sobre la fecha de cierre, moneda de presentación y grado de redondeo.

Resumen de las políticas contables.

Una vez que haya realizado las revelaciones anteriores, la entidad debe incluir un resumen de sus principales políticas contables. No es necesario extender demasiado en esta nota.

Revelación de la información según las Nif

Beneficios

Homogeneización de normas contables de aplicacion global

Facilita lectura y análisis de estados financieros

Permite posicionar mercados en el ámbito internacional

Mejora la competitividad

Transparencia en la información financiera

Agiliza negocios entre empresas

Incrementa la comparabilidad

Brinda credibilidad y facilita acceso al sistema financiero facilitando oportunidades de inversión

Características cualitativas de la información contable.

Comparable

Comprensible

Confiabilidad

Relevante

Consistente

Útil

Estados financieros Pymes

Objetivos

Proporcionar información sobre la situación financiera y flujo de efectivo

Medir los resultados de la administración

IFRS PYMES

IFRS FULL

crea las

FUNDACION IASC

IFRIC O CINIIF

el comite de interpretaciones de las normas internacionales de informacion financiera es designado por los administardores para ayudar al IASB

SAC O CAN

el consejo asesor de normas proporciona un foro para la participacion de organizaciones e individuos con intereses en la informacion financiera internacional

divisas procedencia geografica

profesionales

su objetivo es asesorar al IASB sobre decisiones y prioridades de su agenda de trabajo

el SAC tiene unos 40 miembros

se reúnen no menos de 3 veces al año

sus reuniones estan abiertas al publico

designa

designa

monitorea,analiza,designa,financia

informa

informa

interpreta

asesora tecnicamente

panel de monitores

aprueba directorio

reporta a

interncional accounting standars board

tiene sede en londres

es el consejo de normas de contabilidad

comenzo sus operaciones en 2001

las proncipales calificaciones de los miembros del iasb son la competencia profesional y la experiencia practica

esta formado por 14 personas

OBJETIVOS

Desarrollar,buscando el interés publico, un único conjunto de normas contables de carácter mundial que sean de alta calidad comprensibles y de obligado cumplimiento

exijan información comparable ,transparente y alta calidad en los estados financieros y en otros tipos de información en los mercados de capital de todo el mundo y a otros usuarios a tomar decisiones económicas

Promover el uso y aplicaciones rigurosas de tales normas

trabajar activamente con los emisores nacionales de normas para lograr la convergencia de las normas contables nacionales y las normas internacionales de información financiera, hacia soluciones de alta calidad

El IASB es seleccionado,supervisado y financiado por la fundacion del comite de normas internacionales de contabilidad

El apoyo financiero procede de las mas importantes firmas de la profesión contable

Instituciones financieres privadas de todo el mundo

Bancos centrales y de desarrollo

Asi como de otras

organizaciones profesionales e internacionales

en el establecimiento y mejora de las normas sobre contabilidad e informacion financiera

auditores de los estados financieros

beneficios de usuarios

elaboradores

el papel de CINIIF es el de suministrar guías sobre los temas ,que en ausencia, de tales guías, podrían recibir un tratamiento divergente o inaceptable

IFRS

Estas

son basadas en principios ,proporcionando un menor numero de normas de aplicacion y, en consecuencia dando a los gerentes mas amplia discrecion en la aplicacion

propiedades

las normas IFTS se desarrollaron en gran medida fuera de los organismos gubernamentales

los estándares están diseñados principalmente para hacer estados financieros

registrar las ganancias y perdidas de una manera mas oportuna

los estándares están diseñados para reducir la discrecionalidad de disposiciones

están diseñadas para aumentar la transferencia de información financiera

beneficios

mercado de activos

costo de capital de las empresas publicas

el gobierno corporativo

los mercados en general

Regulacion contable colombia respecto las NIIF

IASB

CON

La promulgación y entrada de la vigencia de la ley 1314 de 2009

el tema de la normas internacionales y el proceso de convergencia en el cual nos encontramo inmersos

ha tomado un espacio im portante dentro del mundo en el que nos movemos

CONSEJO TÉCNICO DE LA CONTADURÍA PUBLICA

es el organismo de

normalización técnica de normas contables, de información financiera y de

aseguramiento de la información

presenta sus propuestas para

aprobación

a los

ministerio de hacienda

crédito publico y de comercio

industria y turismo

los cuales obran de forma conjunta

para la expedicion

de principios, normas, interpretaciones y guías de contabilidad e información

financiera y de aseguramiento de información.

Las Superintendencias son las encargadas de vigilar que los entes

económicos bajo inspección, vigilancia o control

cumplan con las normas en

materia de contabilidad y de información financiera y aseguramiento de

información y aplicar las sanciones a que haya lugar

Adicional mente deben

expedir normas técnicas especiales

interpretaciones

guías en materia de

contabilidad

información financiera

aseguramiento de información

Asimismo, la Contaduría General de la Nación es el organismo con facultades

regulatorias en materia de contabilidad pública

Estados financieros

Elementos

Activos

Corriente

No corriente

Pasivos

Corriente

No corriente

Patrimonio

Capital social

Reservas legales

Resultado del ejercicio

Resultado ejercicios pasados

Ingreso

Actividades ordinarias

Otros Ingresos

Gastos

Operacionales

No operacionales

Fijos

Variables

Inesperados

Costos

Materia prima

Mano de obra

Costos indirectos

de fabricacion

Directos

Indirectos