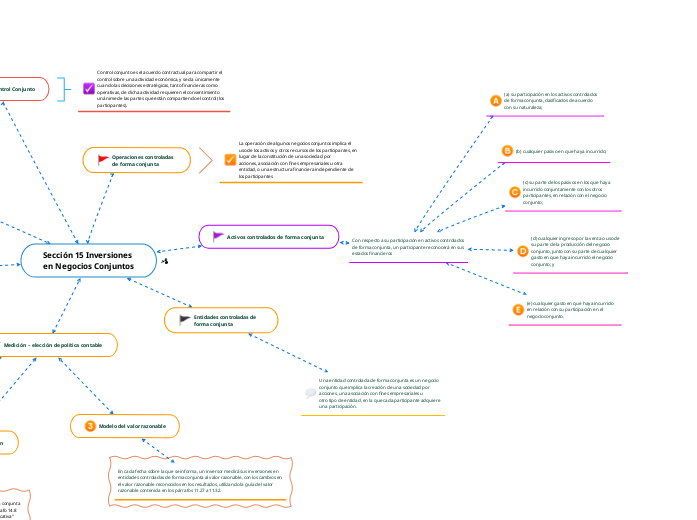

La operación de algunos negocios conjuntos implica el uso de los activos y otros recursos de los participantes, en lugar de la constitución de una sociedad por acciones, asociación con fines empresariales u otra entidad, o una estructura financiera independiente de los participantes

se aplica a la contabilización de negocios conjuntos en los estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos.

Control conjunto es el acuerdo contractual para compartir el control sobre una actividad económica, y se da únicamente cuando las decisiones estratégicas, tanto financieras como operativas, de dicha actividad requieren el consentimiento unánime de las partes que están compartiendo el control (los participantes).

Alcance

Control Conjunto

Operaciones controladas de forma conjunta

Activos controlados de forma conjunta

Con respecto a su participación en activos controlados de forma conjunta, un participante reconocerá en sus estados financieros

(a) su participación en los activos controlados de forma conjunta, clasificados de acuerdo con su naturaleza;

(b) cualquier pasivo en que haya incurrido;

(c) su parte de los pasivos en los que haya incurrido conjuntamente con los otros participantes, en relación con el negocio conjunto;

(d) cualquier ingreso por la venta o uso de su parte de la producción del negocio conjunto, junto con su parte de cualquier gasto en que haya incurrido el negocio conjunto; y

(e) cualquier gasto en que haya incurrido en relación con su participación en el negocio conjunto.

Entidades controladas de forma conjunta

Una entidad controlada de forma conjunta es un negocio conjunto que implica la creación de una sociedad por acciones, una asociación con fines empresariales u otro tipo de entidad, en la que cada participante adquiere una participación.

Medición – elección de política contable

Modelo del costo

Un inversor medirá sus inversiones en entidades controladas de forma conjunta, distintas de aquellas para las que haya un precio de cotización publicado al costo menos las pérdidas por deterioro del valor acumuladas, reconocidas de acuerdo con la Sección 27 Deterioro del Valor de los Activos.

Método de la participación

Un inversor medirá sus inversiones en entidades controladas de forma conjunta por el método de la participación utilizando los procedimientos del párrafo 14.8 (sustituyendo en los párrafos que hacen referencia a “influencia significativa” por “control conjunto”).

Modelo del valor razonable

En cada fecha sobre la que se informa, un inversor medirá sus inversiones en entidades controladas de forma conjunta al valor razonable, con los cambios en el valor razonable reconocidos en los resultados, utilizando la guía del valor razonable contenida en los párrafos 11.27 a 11.32.

Información a revelar

(a) La política contable que utiliza para reconocer sus participaciones en entidades controladas de forma conjunta.

(b) El importe en libros de las inversiones en entidades controladas de forma conjunta [véase el párrafo 4.2(k)].

(c) El valor razonable de las inversiones en entidades controladas de forma conjunta, contabilizadas utilizando el método de la participación, para las que existan precios de cotización públicos.

(d) El importe agregado de sus compromisos relacionados con negocios conjuntos, incluyendo su participación en los compromisos de inversión de capital en los que se haya incurrido de forma conjunta con otros participantes.