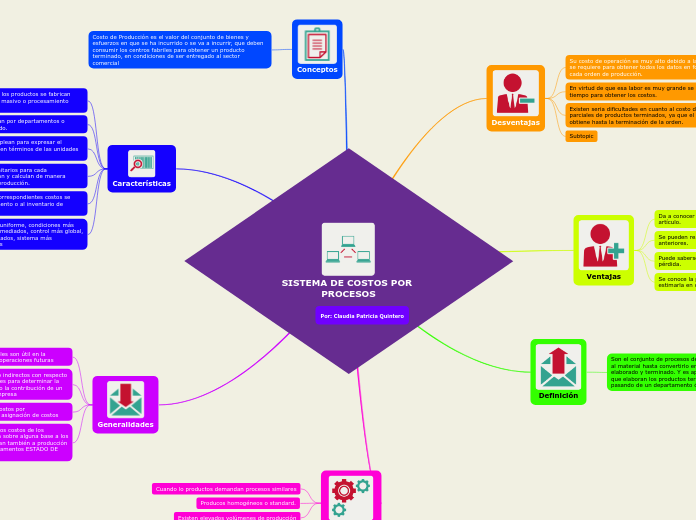

SISTEMA DE COSTOS POR PROCESOS

Desventajas

Su costo de operación es muy alto debido a la gran labor que se requiere para obtener todos los datos en forma detallada en cada orden de producción.

En virtud de que esa labor es muy grande se requiere mayor tiempo para obtener los costos.

Existen seria dificultades en cuanto al costo de entregas parciales de productos terminados, ya que el costo total se obtiene hasta la terminación de la orden.

Subtopic

Ventajas

Da a conocer con detalle el costo de producción de cada artículo.

Se pueden realizar estimaciones futuras con base a los costos anteriores.

Puede saberse que órdenes han dejado utilidad y cuáles pérdida.

Se conoce la producción en procesos sin necesidad de estimarla en cantidad y costo

Definición

Son el conjunto de procesos de fabricación, donde se somete al material hasta convertirlo en un producto semielaborado, elaborado y terminado. Y es aplicable en aquellas industrias que elaboran los productos terminados en largos procesos, pasando de un departamento ó centro de costos a otro.

Conceptos

Costo de Producción es el valor del conjunto de bienes y esfuerzos en que se ha incurrido o se va a incurrir, que deben consumir los centros fabriles para obtener un producto terminado, en condiciones de ser entregado al sector comercial

Características

Este sistema es aplicable cuando los productos se fabrican mediante técnicas de producción masivo o procesamiento continuo

Los costos unitarios se determinan por departamentos o centro de costos para cada período.

Las unidades equivalentes se emplean para expresar el inventario de trabajo en proceso en términos de las unidades terminadas al final del período

Los costos totales y los costos unitarios para cada departamento se agregan analizan y calculan de manera periódica mediante informes de producción.

Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento o al inventario de productos terminados.

Producción continua, Producción uniforme, condiciones más rígidas de producción. costos promediados, control más global, tendencia a costos más generalizados, sistema más económico, costos estandarizados

Por: Claudia Patricia Quintero

Generalidades

La clasificación en costos fijos y variables son útil en la preparación de presupuestos para las operaciones futuras

Los costos clasificados como directos o indirectos con respecto al producto o al departamento son útiles para determinar la rentabilidad de las líneas de producto o la contribución de un departamento a las utilidades de la empresa

La acumulación y clasificación de los costos por departamentos se llama distribución o asignación de costos

Los costos indirectos de fabricación y los costos de los departamentos de servicios se asignan sobre alguna base a los departamentos productivos y se asignan también a producción a medida que ésta pasa por los departamentos ESTADO DE COSTOS DE PRODUCCIÓN

Aplicabilidad

Cuando lo productos demandan procesos similares

Producos homogéneos o standard.

Existen elevados volúmenes de producción