TIMBRE

¿Qué es el

Timbre?

Es un impuesto específico que se

aplica a ciertos documentos o actos, como

contratos de arrendamiento, poderes notariales,

escrituras públicas, entre otros que hayan sido

otorgados dentro del país o fuera de él,

siempre y cuando conste que su constitución

haya sido realizada en el territorio nacional.

Es importante aclarar que el impuesto de

timbre aplica para los documentos

mencionados toda vez que haya intervenido

una entidad jurídica o asimilada, pública o

persona natural comerciante.

OBJETIVO

El objetivo principal del impuesto de

timbre es recaudar fondos para el

Estado, que se utilizan para financiar

diferentes programas y proyectos

gubernamentales.

CLASES DE TIMBRE

Timbre Nacional

Este es el timbre más común y se aplica a documentos y actos

que se realizan dentro del territorio nacional. Se utiliza para

contratos de arrendamiento, poderes notariales, escrituras

públicas, entre otros

Timbre Departamental

Este timbre se aplica a documentos y actos que se realizan en

un departamento específico. Se utiliza para los mismos

documentos que el timbre nacional, pero se aplica a nivel

departamental.

Timbre Municipal

Este timbre se aplica a documentos y actos que se

realizan en un municipio específico. Se utiliza para los

mismos documentos que el timbre nacional, pero se

aplica a nivel municipal.

Timbre Gasolina

Este timbre se aplica a la venta de gasolina y otros

combustibles. Se utiliza para financiar programas de

mantenimiento de vías y carreteras.

Timbre de Seguridad

Este timbre se aplica a la importación de ciertos productos y se utiliza para financiar programas de seguridad y defensa

nacional.

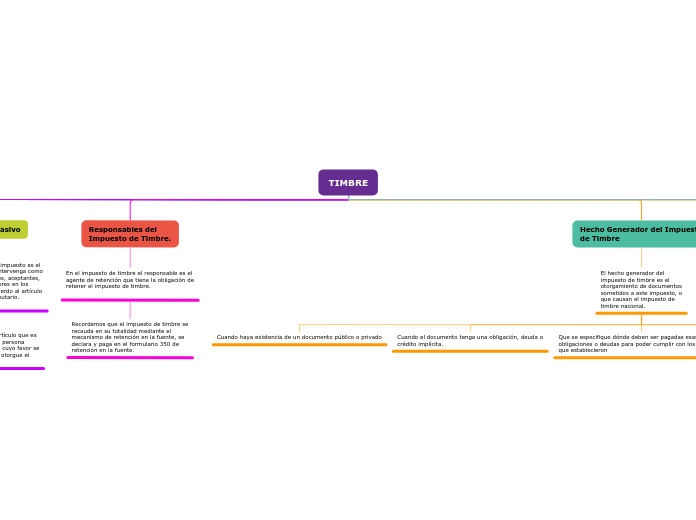

Sujeto Pasivo

El sujeto pasivo del impuesto es el

contribuyente que intervenga como

otorgantes, giradores, aceptantes,

emisores o suscriptores en los

documentos, de acuerdo al artículo

515 del estatuto tributario.

Señala el mismo artículo que es

contribuyente toda persona

natural o jurídica a cuyo favor se

expida, extienda y otorgue el

documento.

Responsables del

Impuesto de Timbre.

En el impuesto de timbre el responsable es el

agente de retención que tiene la obligación de

retener el impuesto de timbre.

Recordemos que el impuesto de timbre se

recauda en su totalidad mediante el

mecanismo de retención en la fuente, se

declara y paga en el formulario 350 de

retención en la fuente.

Hecho Generador del Impuesto

de Timbre

El hecho generador del

impuesto de timbre es el

otorgamiento de documentos

sometidos a este impuesto, o

que causan el impuesto de

timbre nacional.

Cuando haya existencia de un documento público o privado

Cuando el documento tenga una obligación, deuda o

crédito implícita.

Que se especifique dónde deben ser pagadas esas

obligaciones o deudas para poder cumplir con los requisitos

que establecieron

Que dentro del documento se especifique el valor o cuantía

Que incluya a las partes, deudor y acreedor

Subtopic

Base Gravable y Tarifa en el

Impuesto de Timbre.

Estas son reguladas por los artículos 520 al 534 del estatuto

tributario,

la ley 2277 de 2022 revive el impuesto de timbre señalado en el artículo 519 del estatuto tributario respecto a lo siguiente:

«Tratándose de documentos que hayan sido elevados a

escritura pública, se causará el impuesto de timbre, en

concurrencia con el impuesto de registro, siempre y cuando no

se trate de la enajenación a cualquier título de bienes

inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT y

no haya sido sujeto a este impuesto, o naves, o constitución o

cancelación de hipotecas sobre los mismos. En el caso de

constitución de hipoteca abierta, se pagará este impuesto

sobre los respectivos documentos de deber.»

Agentes de Retención en el

Impuesto de Timbre

El artículo 518 del estatuto tributario señala los

siguientes agentes de retención en el impuesto de

timbre:

1. Las personas naturales y asimiladas, cuando

reúnan las condiciones previstas en el artículo 519

de este Estatuto, y las personas jurídicas y

asimiladas, que teniendo el carácter de

contribuyentes del impuesto, intervengan como

contratantes, aceptantes, emisores o suscriptores

en los documentos

2. Los notarios por las escrituras públicas.

3. Las entidades públicas del orden nacional,

departamental o municipal, cualquiera sea su

naturaleza jurídica.

4. Los agentes diplomáticos del Gobierno Colombiano,

por los documentos otorgados en el exterior.

En general siempre que se intervenga en el

otorgamiento de un documento que cause el impuesto

de timbre se tiene la obligación de actuar como

agente de retención.

Elaborado por:

Julio Enrique Cetina Suarez

Materia

Derecho Tributario