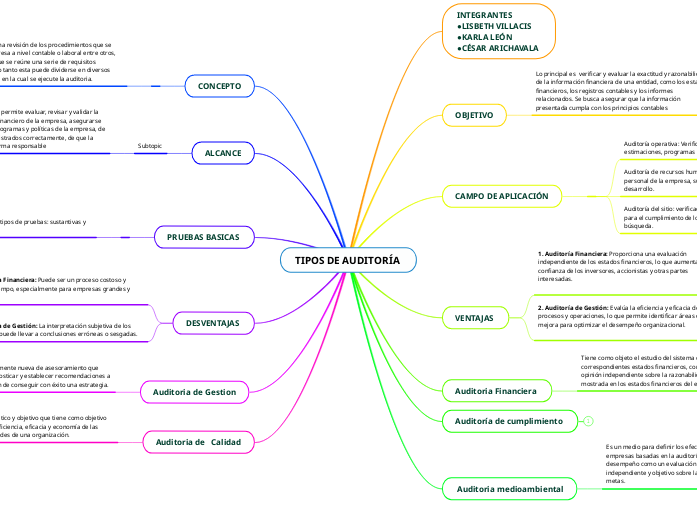

TIPOS DE AUDITORÍA

INTEGRANTES

●LISBETH VILLACIS

●KARLA LEÓN

●CÉSAR ARICHAVALA

OBJETIVO

Lo principal es verificar y evaluar la exactitud y razonabilidad de la información financiera de una entidad, como los estados financieros, los registros contables y los informes relacionados. Se busca asegurar que la información presentada cumpla con los principios contables

CAMPO DE APLICACIÓN

Auditoría operativa: Verificación del sistema de gestión: estimaciones, programas específicos, valora su efectividad.

Auditoría de recursos humanos: se evalúa el potencial de personal de la empresa, su cumplimiento de los objetivos de desarrollo.

Auditoría del sitio: verificación exhaustiva de recursos de red para el cumplimiento de los requisitos de los motores de búsqueda.

VENTAJAS

1. Auditoría Financiera: Proporciona una evaluación independiente de los estados financieros, lo que aumenta la confianza de los inversores, accionistas y otras partes interesadas.

4. Auditoría de Sistemas de Información: Evalúa la seguridad y confiabilidad de los sistemas informáticos, protegiendo los datos y la información sensible de la organización.

2. Auditoría de Gestión: Evalúa la eficiencia y eficacia de los procesos y operaciones, lo que permite identificar áreas de mejora para optimizar el desempeño organizacional.

3. Auditoría de Cumplimiento: Asegura que la organización cumpla con las leyes, regulaciones y políticas aplicables, lo que ayuda a evitar sanciones legales y daños a la reputación.

Auditoria Financiera

Tiene como objeto el estudio del sistema contable y los correspondientes estados financieros, con miras a emitir opinión independiente sobre la razonabilidad financiera mostrada en los estados financieros del ente auditado.

Auditoría de cumplimiento

Auditoria medioambiental

Es un medio para definir los efectos contaminantes de las empresas basadas en la auditoría de cumplimiento o desempeño como un evaluación sistemático, profesional, independiente y objetivo sobre las políticas, planes objetivos y metas.

CONCEPTO

Una auditoría es una revisión de los procedimientos que se llevan en una empresa a nivel contable o laboral entre otros, para comprobar que se reúne una serie de requisitos establecidos. Por lo tanto esta puede dividerse en diversos tipos segun el area en la cual se ejecute la auditoria.

ALCANCE

Subtopic

El alcance de la auditoría permite evaluar, revisar y validar la calidad sobre el control financiero de la empresa, asegurarse de que se cumplen los programas y políticas de la empresa, de que los activos están registrados correctamente, de que la información se usa de forma responsable

PRUEBAS BASICAS

El auditor puede emplear dos tipos de pruebas: sustantivas y de cumplimiento

Las pruebas de cumplimiento se realizan para comprobar la efectividad del sistema de control interno que la empresa haya implementado, verificando si es adecuado y si se está ejecutando

Las pruebas sustantivas se usan para determinar si existen errores en el registro de los hechos económicos que puedan afectar los saldos reflejados en los estados financieros y, por ende, la opinión por parte del auditor

DESVENTAJAS

1.Auditoría Financiera: Puede ser un proceso costoso y requiere tiempo, especialmente para empresas grandes y complejas.

3.Auditoría de Cumplimiento: Centrarse únicamente en el cumplimiento de normas puede perder de vista otros aspectos importantes del negocio.

2.Auditoría de Gestión: La interpretación subjetiva de los resultados puede llevar a conclusiones erróneas o sesgadas.

4.Auditoría de Sistemas de Información: La tecnología y los sistemas evolucionan rápidamente, por lo que las auditorías pueden quedar desactualizadas rápidamente

Auditoria de Gestion

Es una técnica relativamente nueva de asesoramiento que ayuda a analizar, diagnosticar y establecer recomendaciones a las empresas, con el fin de conseguir con éxito una estrategia.

Auditoria de Calidad

Es un proceso sistemático y objetivo que tiene como objetivo evaluar y analizar la eficiencia, eficacia y economía de las operaciones y actividades de una organización.