Transformación de las Sociedades Mercantiles

Escisión

Aspecto:

Legal

L.S.M Articulo 228: Bis

Se da la escisión cuando una sociedad denominada escindente decide extinguirse y divide la totalidad o parte de su activo, pasivo y capital social en dos o más partes, que son aportadas en bloque a otras sociedades de nueva creación denominadas escindidas; o cuando la escindente, sin extinguirse, aporta en bloque parte de su activo, pasivo y capital social a otra u otras sociedades de nueva creación.

Articulo 228 La escisión se regirá por lo siguientes acuerdos, resoluciones, en cuanto a las partes sociales, acciones, inscribirse al Registro Público de Comercio Bis I-X LS.M.

Fiscal

CFF Articulo15-A, Requisitos: Art 14 B Fracción II, disposición a las reglas a lo que se expida el SAT. No Carecer de razón de negocio y en caso de no cumplir con los requisitos, la autoridad considerara operaciones relevantes es decir operaciones relacionadas, de 5 años inmediatos anteriores.

En cuanto a los ingresos acumulables, el Artículo 20 de la LISR en su fracción V, la ganancia derivada de la escisión de sociedades se considerará ingreso acumulable cuando no se cumplan los requisitos mencionados en el Artículo 14-B del Código Fiscal de la Federación. En IVA Art 8 no se considera enajenación lo que se considere en el Art CFF 14-B, en caso de escisión por lo que no se causara IVA.

Contable

Valorar los elementos de la Empresa, calcular el patrimonio de la Sociedad y el valor de las acciones, Inmuebles, muebles, estar atento a la presentación de AVISOS, declaraciones de impuestos e informativas. CFF Art 32-A Dictaminar Estados Financieros por un contador público inscrito conformidad disposiciones del SAT.

¿Qué es?

Es la desintegración de una empresa, y eventualmente la extinción de la sociedad, mediante la transmisión total o parcial de los elementos que constituyen su activo y pasivo a otras sociedades nuevas o preexistentes.

Escisión Total:

Cuando una Sociedad escindida, se extingue mediante la transmisión de la totalidad de sus bienes y obligaciones a dos o mas sociedades.

Escisión Parcial

Es el acto cuando se transmite parte de sus bienes y parte de sus deudas eventualmente a otras sociedades.

Escisión Integración

Es cuando las Obligaciones de la escindida se transmite a una varias sociedades beneficiarias de nueva creación, cuyos socios pueden ser los mismos de la escindida o ajenas a ella.

Escisión por Incorporación o por Absorción

Cuando los bienes y obligaciones de la escindida se trasmiten a una o varias sociedades beneficiarias preexistentes cuyos socios pueden ser los mismos o ajenos a la escindida,

Fases que la componen:

Preparación

Es la relativa al diseño del proceso de escisión y la preparación de la documentación necesaria para llevarla a cabo.

Ejecución

Se ponen en un acuerdo firmado y se realiza la contabilización, tanto de los elementos transmitidos como de las acciones recibidas por los socios de la sociedad que se escinde, aplicación del régimen fiscal elegido por la sociedad para la operación.

Decisión

Se adoptan los acuerdos sobre el proceso de escisión por parte de los órganos competentes de cada sociedad participe en la operación. La explicación de la documentación a incluir en el acuerdo de edición y su posterior publicación.

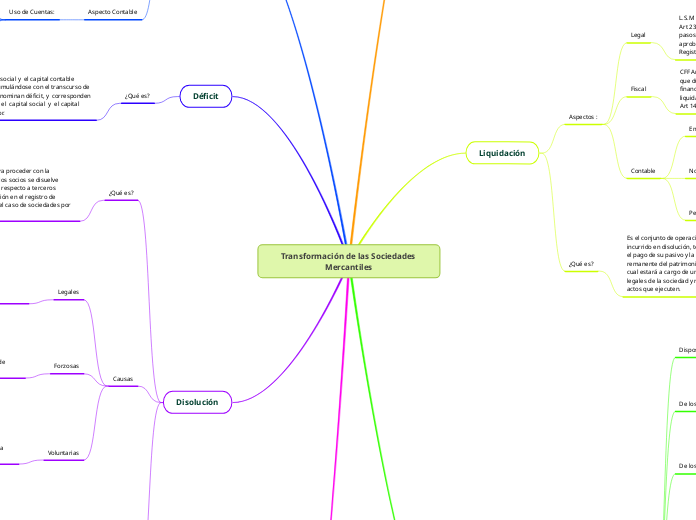

Liquidación

Aspectos :

Legal

L.S.M Art 234: Disuelta la sociedad, se pondrá en liquidación. Art 235-249 Bis 1 Procedimientos, liquidadores, requisitos, pasos, obligados, capacidad a proceder, reglas a seguir, aprobación de estados financieros. Estar asentado en el Registro Público de Comercio. C Civil Federal Art 2726-2735.

Fiscal

CFF Art 11 el ejercicio de liquidación comprenderá el tiempo que dure la liquidación. CFF 32.A Dictaminar estados financieros. LISR Art 12 mes siguiente a fecha que termine la liquidación, el liquidador deberá presentar la declaración final. Art 14 Pagos provisionales.

Contable

Empresa en funcionamiento

No compensación

Perdida total del capital

¿Qué es?

Es el conjunto de operaciones a realizarse en una sociedad, incurrido en disolución, tendientes a la realización de su activo, el pago de su pasivo y la determinación, si es que hubiere, del remanente del patrimonio social repartible entre los socios, la cual estará a cargo de uno o más liquidadores, representantes legales de la sociedad y responderán solidariamente por los actos que ejecuten.

Concurso mercantil

Estructura L.C.M

Disposiciones generales y declaración de concurso mercantil

Capítulo I. Disposiciones preliminares

Capítulo II. De los supuestos del concurso mercantil

Capítulo III. Del procedimiento para la declaración de concurso mercantil

Capítulo IV. De la visita de verificación

Capítulo V. De la sentencia de concurso mercantil

Capítulo VI. De la apelación de la sentencia de concurso mercantil

De los órganos del concurso mercantil

Capítulo I. Del visitador, del conciliador y del sindico

Capítulo II. De los interventores

De los efectos de la sentencia de concurso mercantil

Capítulo I. De la suspensión de los procedimientos de ejecución

Capítulo II. De la separación de bienes que se encuentren en posesión del comerciante

Capítulo III. De la administración de la empresa del comerciante

Capítulo IV. De los efectos en cuanto a la actuación en otros juicios

Capítulo V. De los efectos en relación con las obligaciones del comerciante

Del reconocimiento de créditos

Capítulo I. De las operaciones para el reconocimiento

Capítulo II. De la apelación de la sentencia de reconocimiento, graduación y prelación de créditos

De la conciliación

Capítulo único. De la adopción del convenio

De la quiebra

Capítulo I. De la declaración de quiebra

Capítulo II. De los efectos particulares de la sentencia de quiebra

De la enajenación del activo, graduación de créditos y del pago a los acreedores reconocidos

Capítulo I. De la enajenación del activo

Capítulo II. De la graduación de créditos

Capítulo III. Del pago a los acreedores reconocidos

De los concursos especiales

Capítulo I. De los concursos mercantiles de comerciantes que prestan servicios públicos concesionados

Capítulo II. Del concurso mercantil de las instituciones financieras

Capítulo III. Del concurso mercantil de las instituciones auxiliares del crédito

De la terminación del concurso mercantil

Capítulo único. De la terminación del concurso mercantil

De los incidentes, recursos y medidas de apremio

Capítulo I. Incidentes y recursos

Capítulo II. De las medidas de apremio

Responsabilidad de los administradores

Art 270 Bis-270 Bis 2

Aspectos penales del concurso mercantil

Capítulo único. De los delitos en situación de concurso mercantil

De la cooperación de los procedimientos internacionales

Capítulo I. Disposiciones generales

Capítulo II. Del acceso de los representantes y acreedores extranjeros a los tribunales mexicanos

Capítulo III. Del reconocimiento de un procedimiento extranjero y medidas otorgables

Capítulo IV. De la cooperación con tribunales y representantes extranjeros

Capítulo V. De los procedimientos paralelos

Del Instituto Federal de especialistas de concursos mercantiles

Capítulo I. De la naturaleza y atribuciones

Capítulo II. De la organización

Capítulo III. De los visitadores, conciliadores y síndicos

Capítulo IV. Del registro de los visitadores, conciliadores y síndicos

Del concurso mercantil con plan de reestructura previo

Art 339-342

Artículos transitorios

Objeto

Es de interés público conservar las empresas y evitar que el incumplimiento generalizado de las obligaciones de pago ponga en riesgo la viabilidad de las mismas y de las demás con las que mantenga una relación de negocios. Con el fin de garantizar una adecuada protección a los acreedores frente al

detrimento del patrimonio de las empresas en concurso, el juez y los demás sujetos del proceso regulado en esta Ley deberán regir sus actuaciones, en todo momento, bajo los principios de trascendencia, economía procesal, celeridad, publicidad y buena fe.

Superávit

¿Qué es?

La diferencia entre el capital social y el capital contable genera utilidades que van acumulándose con el transcurso de los años. Tales utilidades se denominan superávit, y corresponden a la diferencia a favor entre el capital social y el capital contable cuando éste es mayor.

Origen o Fuente del superávit de capital

Superávit pagado: partidas adicionales que han sido aportadas por los socios

Superávit por la revaluación de activos, incremento de valor en los activos por la inflación.

Superávit donado, donaciones a la empresa, que incrementan el capital social de la empresa.

Superávit por aplicar: Utilidades obtenidas o retenidas por la empresa,

Clasificación

Ganado

Se refiere a las utilidades obtenidas por operaciones normales de la empresa

De capital

Se refiere a las utilidades obtenidas por transacciones ajenas

al giro normal de explotación; es decir extraordinarias. (por ejemplo, revaluaciones, donativos, venta de acciones).

Aspecto Contable

Uso de Cuentas:

Superávit pagado,

Superávit Donado

Superávit del Ejercicio

Superávit por aplicar

Superávit por revaluación

Déficit

¿Qué es?

La diferencia entre el capital social y el capital contable genera perdidas que van acumulándose con el transcurso de los años. Tales perdidas se denominan déficit, y corresponden a la diferencia a cargo entre el capital social y el capital contable cuando éste es menor.

Disolución

¿Qué es?

Es la preparación de la sociedad para proceder con la liquidación. El vínculo jurídico entre los socios se disuelve desde el momento del acuerdo, con respecto a terceros ajenos desde la fecha de su inscripción en el registro de comercio y desde la publicación en el caso de sociedades por acciones.

Liquidación Corriente

Los activos alcanza n para pagar el pasivo y existe una ganancia o remanente para distribuir entre los socios,

Liquidación Quiebra

Incapacidad financiera para cubrir sus obligaciones, socios ilimitadamente responsables, socios insolventes, se declara quiebra activo es menor que obligaciones.

Quiebra fortuita

Disminución de sus activos debido a infortunios causales inevitables o fallidos.

Quiebra culpable

Actos provocados, agravaron el estado de cesación de pagos, imprudencia, o descuido, falta de análisis.

Quiebra fraudalneta

Disminución del activo indebidamente, otorgue preferencias a sus acreedores, abuse de del crédito o niegue información de quiebra.

Causas

Legales

Motivo o suceso en relación a Ley, quiebra asumir responsabilidades legales ante las autoridades.

Forzosas

Causa obligatoria, fuerza mayor, debido a vencimiento de termino o incumplimiento de estatutos de la empresa.

Voluntarias

Decisión por los socios, debido a situaciones inciertas de la firma, bajos rendimientos, discrepancias.

Aspectos:

Legal

Art 229-233 L.S.M, Razones por disolución, casos especiales S.Nombre.Colectivo, S.C.S y S.C.A, 232 Inmediato en el Registro Público de Comercio.

Fiscal

Código Civil Federal Art 2980, en caso de tener adeudos fiscales provenientes de impuestos debe pagar con los bienes que hayan causado.

Contable

Fase de finalizar operaciones a ser liquidada, finiquitar los vínculos con terceros, calcular el valor real contable de sus acciones y valores.

Transformación Contable de las Sociedades, se refiere al cambio de un tipo social a otro reconocido por Ley, conservando su personalidad Jurídica, a disposición de la Ley o por decisión de los socios.

José Roberto Martínez Guzmán 219733939