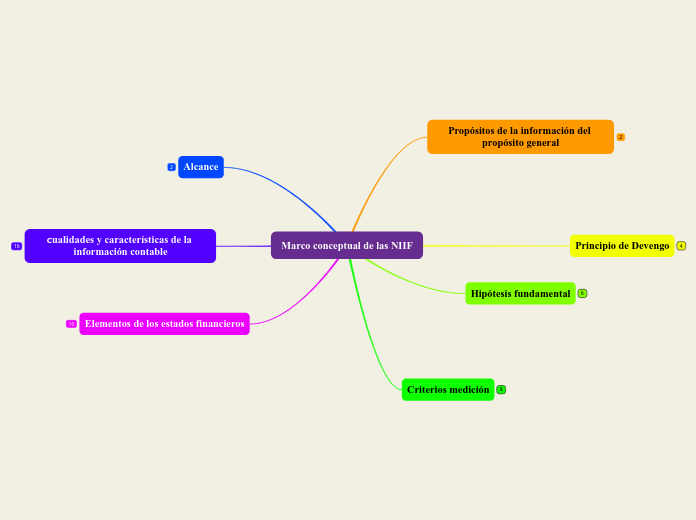

Marco conceptual de las NIIF

Propósitos de la información del propósito general

2

Principio de Devengo

4

Hipótesis fundamental

6

Criterios medición

8

Alcance

2

C

ualidades y características de la información contable

16

Elementos de los estados financieros

10

Marco conceptual de las NIIF

Kattintson ide

a térkép középre állításához

Kattintson ide

a térkép középre állításához