Almacenes generales de depósitos en México

Antecedentes históricos

Siglo xviii

Instalaciones para el

acopio de mercancías (docks)

1837

Se establecen en México

Llamados Almacenes fiscales

28 de junio de 1932

Ley General de Instituciones de Crédito

Los agd se constituyeron como organizaciones auxiliares de crédito

El 14 de enero de 1985

Se confirmó de manera definitiva en el artículo tercero

de la Ley General de Organizaciones y Actividades Auxiliares de Crédito

Actualidad

Ley General de Organizaciones y Actividades Auxiliares de Crédito

Establece que los agd están facultados para

realizar las siguientes actividades: almacenamiento, guarda o conservación de bienes o mercancías, entre otras.

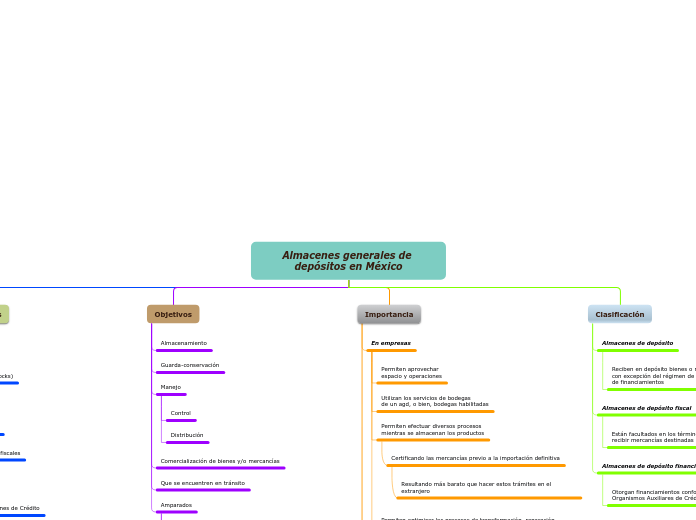

Objetivos

Almacenamiento

Guarda-conservación

Manejo

Control

Distribución

Comercialización de bienes y/o mercancías

Que se encuentren en tránsito

Amparados

Por certificados de depósito

Por el otorgamiento de financiamientos con garantía de los mismos

Importancia

En empresas

Permiten aprovechar

espacio y operaciones

Utilizan los servicios de bodegas

de un agd, o bien, bodegas habilitadas

Permiten efectuar diversos procesos

mientras se almacenan los productos

Certificando las mercancías previo a la importación definitiva

Resultando más barato que hacer estos trámites en el extranjero

Permiten optimizar los procesos de transformación, reparación y ensamblaje de mercancías depositadas

Los agd pueden expedir certificados de depósito

Títulos de crédito que otorgan los almacenes en favor del depositante de mercancías o bienes

Expiden certificados de depósito por mercancías en tránsito,

en bodegas o en ambos

Clasificación

Almacenes de depósito

Reciben en depósito bienes o mercancías de cualquier clase, con excepción del régimen de depósito fiscal y otorgamiento de financiamientos

Almacenes de depósito fiscal

Están facultados en los términos anteriores, también para recibir mercancías destinadas al régimen de depósito fiscal

Almacenes de depósito financiero

Otorgan financiamientos conforme a lo previsto en la Ley de Organismos Auxiliares de Crédito