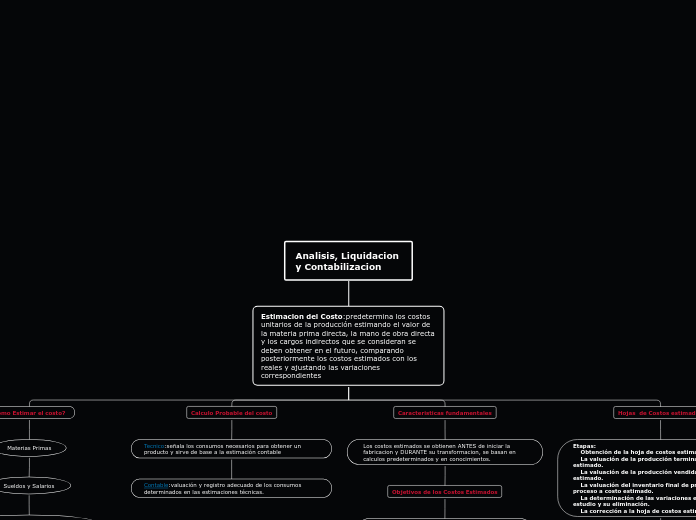

Analisis, Liquidacion y Contabilizacion

Estimacion del Costo:predetermina los costos unitarios de la producción estimando el valor de la materia prima directa, la mano de obra directa y los cargos indirectos que se consideran se deben obtener en el futuro, comparando posteriormente los costos estimados con los reales y ajustando las variaciones correspondientes

Como Estimar el costo?

Materias Primas

Sueldos y Salarios

Costos indirectos de Produccion

Cargos a la cuenta de Prodccion en proceso

Abonos a la cuenta de Produccion en proceso

Variaciones

coeficiente Rectificador

Calculo Probable del costo

Tecnico:señala los consumos necesarios para obtener un producto y sirve de base a la estimación contable.

Contable:valuación y registro adecuado de los consumos determinados en las estimaciones técnicas.

Caracteristicas fundamentales

Los costos estimados se obtienen ANTES de iniciar la fabricacion y DURANTE su transformacion, se basan en calculos predeterminados y en conocimientos.

Objetivos de los Costos Estimados

Contribuir a fijar precios de venta con anticipación.

Servir de instrumento de control preventivo e interno.

Ayuda a la toma de decisiones gerenciales.

Determinar cotizaciones.

Evaluar la costeabilidad de producir un artículo.

Ventajas

Se conocen separadamente los costos de los materiales y de las operaciones, conociéndose así las alteraciones que ocurran.

Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o el método de fabricación.

Hojas de Costos estimados

Etapas:

Obtención de la hoja de costos estimados unitaria.

La valuación de la producción terminada a costo estimado.

La valuación de la producción vendida a costo estimado.

La valuación del inventario final de producción en proceso a costo estimado.

La determinación de las variaciones existentes, su estudio y su eliminación.

La corrección a la hoja de costos estimados unitaria.

Calcular:

La cantidad y el valor de los materiales necesarios para el volumen de producción.

El tiempo fijado para el volumen de producción.

En relación al volumen de producción y al tiempo fijado se predetermina el importe de los sueldos y salarios fabriles.

En relación de los puntos anteriores se calculan los cargos indirectos de producción.

Aspectos

Estudios previos y análisis del proyecto del artículo.

Tiempo para desarrollarlo.

: