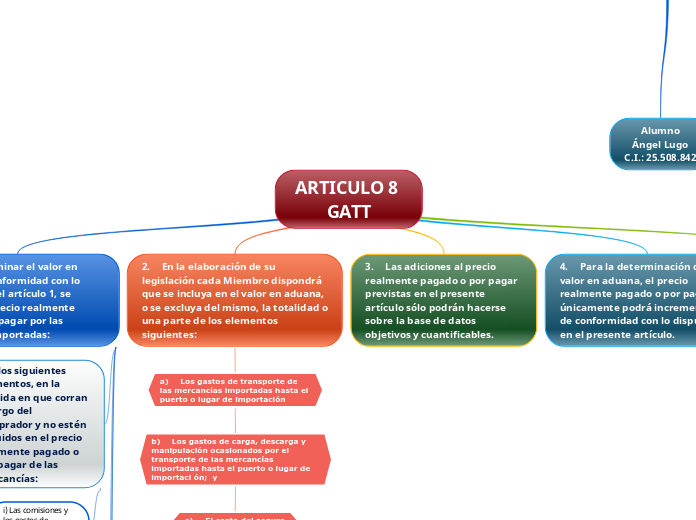

ARTICULO 8 GATT

1. Para determinar el valor en aduana de conformidad con lo dispuesto en el artículo 1, se añadirán al precio realmente pagado o por pagar por las mercancías importadas:

a) los siguientes elementos, en la medida en que corran a cargo del comprador y no estén incluidos en el precio realmente pagado o por pagar de las mercancías:

i) Las comisiones y los gastos de corretaje, salvo las comisiones de compra

ii) El costo de los envases o embalajes que, a efectos aduaneros, se consideren como formando un todo con las mercancías de que se trate

iii) Los gastos de embalaje, tanto por concepto de mano de obra como de materiales

b) El valor, debidamente repartido, de los siguientes bienes y servicios, siempre que el comprador, de manera directa o indirecta, los haya suministrado gratuitamente o a precios reducidos para que se utilicen en la producción y venta para la exportación de las mercancías importadas y en la medida en que dicho valor no esté incluido en el precio realmente pagado o por pagar:

i) Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancías importadas

ii) Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías importadas

iii) Los materiales consumidos en la producción de las mercancías importadas

iv) Ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y croquis, realizados fuera del país de importación y necesarios para la producción de las mercancías importadas;

c) Los cánones y derechos de licencia relacionados con las mercancías objeto de valoración que el comprador tenga que pagar directa o indirectamente como condición de venta de dichas mercancías, en la medida en que los mencionados cánones y derechos no estén incluidos en el precio realmente pagado o por pagar

d) El valor de cualquier parte del producto de la reventa, cesión o utilización posterior de las mercancías importadas que revierta directa o indirectamente al vendedor.

2. En la elaboración de su legislación cada Miembro dispondrá que se incluya en el valor en aduana, o se excluya del mismo, la totalidad o una parte de los elementos siguientes:

a) Los gastos de transporte de las mercancías importadas hasta el puerto o lugar de importación

b) Los gastos de carga, descarga y manipulación ocasionados por el transporte de las mercancías importadas hasta el puerto o lugar de importaci ón; y

c) El costo del seguro

3. Las adiciones al precio realmente pagado o por pagar previstas en el presente artículo sólo podrán hacerse sobre la base de datos objetivos y cuantificables.

4. Para la determinación del valor en aduana, el precio realmente pagado o por pagar únicamente podrá incrementarse de conformidad con lo dispuesto en el presente artículo.

Topic principal

Gastos que forman o no parte el valor en aduanas de las mercancías.

Gastos que Forman parte el Valor de Aduanas

El Valor Aduanero de las mercancías contenido en una declaración de ingreso incluye los gastos efectivos de transporte hasta su lugar de entrada al territorio nacional, los gastos de carga, descarga y manipulación ocasionados por dicho transporte, y el costo del seguro. Se entiende por lugar de entrada de las mercancías aquél por donde ingresan, para ser sometidas a una destinación aduanera y por gastos efectivos de transporte y costo del seguro, los que consten en los respectivos contratos, acreditados mediante documento de transporte, póliza y/o certificado.

Cuando los gastos necesarios para la entrega de las mercancías en el puerto o lugar de entrada en el país de importación, se realicen gratuitamente o por cuenta del comprador, dichos gastos se incluirán en el valor aduanero, calculados de conformidad con las tarifas y primas habitualmente aplicables para los mismos medios de transporte y servicios que se utilicen, de conformidad a lo dispuesto por el Acuerdo sobre Valoración Aduanera en el Artículo 8.3 y en su respectiva Nota Interpretativa.

Gastos, Costos, Derechos e Impuestos que no se incluyen en el Valor Aduanero

No se agregan al valor aduanero los siguientes gastos o costos, siempre que se distingan del precio realmente pagado o por pagar por las mercancías que se importan:

a) Los gastos de construcción, armado, montaje, mantenimiento o asistencia técnica realizados después de la importación, en relación con mercancías importadas tales como: una instalación , maquinaria o equipo industrial;

b) El costo del transporte ulterior a la importación;pic

c) Los derechos e impuestos aplicables en Chile

d) Los descuentos, con excepción de aquellos de carácter retroactivo

e) Las comisiones de compra. Esta expresión comprende la retribución pagada por un importador a su agente por los servicios que le presta al representarlo en el extranjero en la compra de mercancías objeto de valoración;

f) Los intereses devengados en virtud de un acuerdo de financiamiento, relativo a la compra de las mercancías importadas, siempre que:

g) Las actividades, incluidas las relativas a la comercialización, que emprenda el comprador por su propia cuenta, distintas de aquéllas para las que el Num.4.1.5. prevé un ajuste, no se considerarán como un pago indirecto al vendedor, aunque se pueda estimar que lo benefician o que han sido emprendidas con su consentimiento, y su costo no se sumará al precio efectivamente pagado o por pagar para determinar el valor en aduana de las mercancías importadas.

h) Los pagos que efectúe el comprador por el derecho de distribución o reventa de las mercancías importadas cuando no constituyan una condición de la venta de dichas mercancías para su exportación a nuestro país.

i) Los pagos por dividendos u otros conceptos del comprador al vendedor que no guarden relación con las mercancías importadas.

j) Los derechos de reproducción de las mercancías en nuestro país.

k) Los gastos de porteo, movilización o transporte de las mercancías, efectuados en el puerto de destino (país de importación), una vez desembarcadas las mercancías