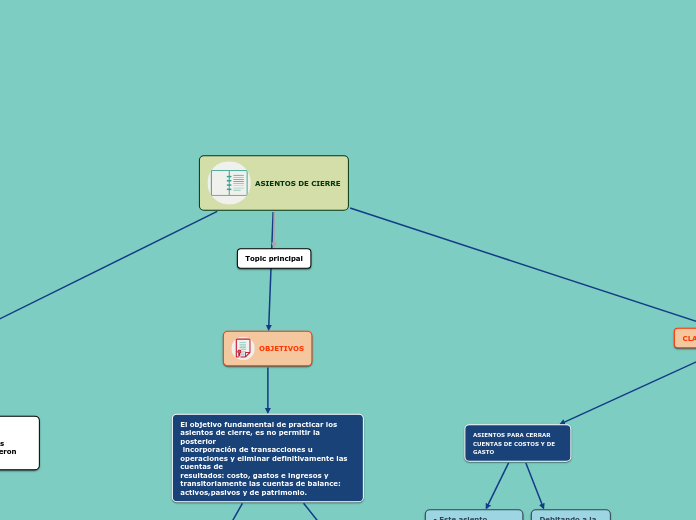

ASIENTOS DE CIERRE

concepto

Los asientos de cierre son aquellos registrados con el objeto de cerrar definitivamente a fines de gestión los saldos de todas las cuentas que tuvieron movimiento durante el periodo

OBJETIVOS

El objetivo fundamental de practicar los asientos de cierre, es no permitir la posterior

incorporación de transacciones u operaciones y eliminar definitivamente las cuentas de

resultados: costo, gastos e ingresos y transitoriamente las cuentas de balance: activos,pasivos y de patrimonio.

cuentas de

resultados

COSTO

GASTO

INGRESOS

transitoriamente las cuentas de balance

ACTIVOS

PASIVOS

CLASES DE ASIENTOS DE CIERRE

ASIENTOS PARA CERRAR CUENTAS DE COSTOS Y DE GASTO

- Este asiento consiste en dejar en

cero saldos de las cuentas de

COSTO

GASTO

Debitando a la cuenta de “Pérdidas y ganancias por el importe total de la columna de gastos de la hoja de trabajo de 10

columnas, y acreditando a las cuentas correspondientes de costo y de gastos

Asiento para registrar el resultado del periodo

Asiento para cerrar cuentas de ingreso

Este asiento tiene el objetivo de saldar las cuentas de ingreso, debitando las mismas y acreditando a la cuenta de “Perdidas y ganancias” por la suma de ingresos, que debe coincidir con el total de la columna correspondiente de la hoja de trabajo de 10 columnas

Asiento para cerrar cuentas de balance

- El cuarto asiento tiene por objetivo cerrar

transitoriamente los saldos de las cuentas de balance como sigue:

Debitar cada una de las cuentas de: pasivo, patrimonio y reguladoras de activo y

acreditar cada una de las cuentas: de activo y reguladoras de pasivo.

- El tercer asiento tiene por finalidad determinar el resultado económico obtenido a fines de gestión en la empresa: utilidad o pérdida