AUDITORIA DE GESTIÓN

Metodología que evalúa

los recursos y estructura

con los que cuenta la

la empresa, y el modo de

de uso para alcanzar su

objetivo de rentabilidad.

*Es aplicable a todas

las operaciones que

desarrolla la empresa.

* Proporciona información

integral de cualquier gestión.

*Ayuda a prevenir malos

resultados anticipadamente.

* Evaluar efectividad de

las políticas de la empresa.

* Evaluar la utilización de

los recursos.

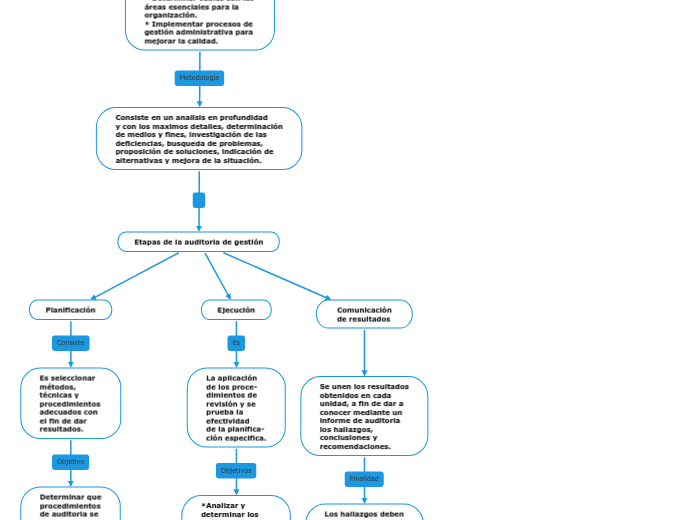

* Determinar cuales son las

áreas esenciales para la

organización.

* Implementar procesos de

gestión administrativa para

mejorar la calidad.

Consiste en un analisis en profundidad

y con los maximos detalles, determinación

de medios y fines, investigación de las

deficiencias, busqueda de problemas,

proposición de soluciones, indicación de

alternativas y mejora de la situación.

Etapas de la auditoria de gestión

Planificación

Es seleccionar métodos,

técnicas y procedimientos

adecuados con

el fin de dar

resultados.

Determinar que

procedimientos

de auditoria se

van a aplicar y

su ejecución.

Planificación

preliminar

Definir la

estrategia a

seguir con

base al

conocimiento

global de la

compañía.

Planificación

especifica

Especifica la

estrategia de

trabajo a seguir

para cumplir los

objetivos y el

eficiente uso de

los recursos.

Ejecución

La aplicación

de los proce-

dimientos de

revisión y se

prueba la

efectividad

de la planifica-

ción especifica.

*Analizar y

determinar los

hallazgos que son

el resultado de la

aplicación de los

procedimientos.

*Determinan las

conclusiones y

recomendaciones

a incluir en el

informe de Audi-

toria.

Los hallazgos

se examinan en

función de sus

tributos.

Criterio: son

las normas

que usa el

auditor para

medir la

condición al

logro de las

metas.

Condición: Es

el grado en que

los criterios

están siendo

aplicados.

Efecto: Es la

consecuencia

real que se da

entre la condición

y el criterio que

debió ser aplicado.

Causa: Es la

razón por la

cual se presenta

el motivo por el

que no se cumplió

el criterio.

Comunicación

de resultados

Se unen los resultados

obtenidos en cada

unidad, a fin de dar a

conocer mediante un

informe de auditoria

los hallazgos,

conclusiones y

recomendaciones.

Los hallazgos deben

estar sustentados

por evidencia

suficiente,

competente y

relevante.

Los resultados deberán

cumplir con los

siguientes atributos:

Objetividad:

Visión imparcial

de los hechos.

Oportunidad:

Disponibilidad

en tiempo y

lugar de la

información.

Lógica:

Secuencia

acorde con

el objeto

establecido.

Calidad:

Apego a las

normas de

calidad.

Utilidad:

Provecho

que puede

obtenerse de

la información.

Claridad:

Fácil

comprensión

del contenido.