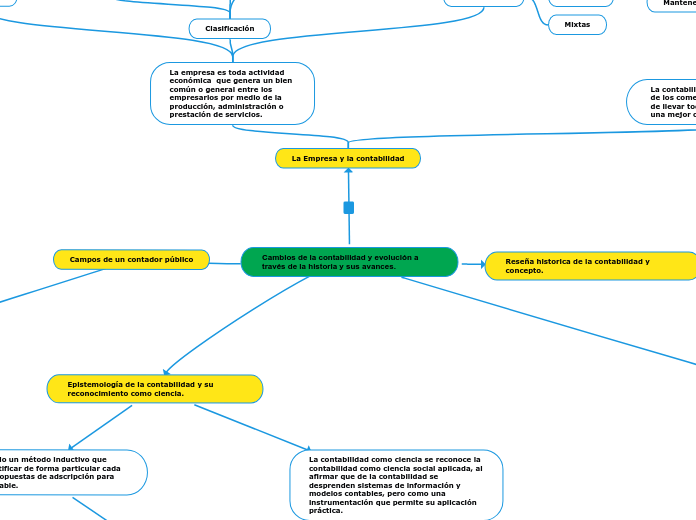

Cambios de la contabilidad y evolución a través de la historia y sus avances.

Campos de un contador público

El contador público se ha desempeñado en muchas funciones ha mejorando a lo largo del tiempo, en primeras civilizaciones hacían registro de sus datos de manera clara, la contabilidad ha innovando su posición y con exigencias del mercado laboral.

Contador general

Se encarga de uniformar, centralizar y consolidar la contabilidad pública, además de, elaborar el balance general y determinar las normas contables que deben regir en el país. Así mismo, realizara estudios económicos-financieros, a través de la contabilidad aplicada, para todos los sectores económicos.

Contador de costos

Tiene la obligación de calcular el costo del inventario final. Este cálculo tendrá un fuerte impacto en el margen de utilidad de una empresa.

Auditor fiscal

Se encarga de la verificación razonable de registros y documentos contables con el fin de determinar la exactitud e integridad de la contabilidad, es decir, adquiere una serie de tareas, que se definen como los pasos o métodos diarios necesarios para obtener evidencia relacionada con el balance o registro de resultados.

Auditor General

las funciones en esta actividad profesional, viene representada en tres conceptos básicos; experiencia en el campo de la contabilidad, destreza en el manejo de recolección de datos e información y responsabilidad ante terceras personas.

Revisor Fiscal

en este campo, los objetivos se centran en defender los intereses de los propietarios del capital frente a los administradores, para asegurar que se cumpla con la eficiencia interna dela empresa, previniendo así fraude y pérdida de recursos. Además, en relación general con la sociedad el país, el revisor fiscal, tiene la responsabilidad de velar por el cumplimiento de los estándares sociales y nacionales.

Asesor Tributario

Su principal objetivo es garantizar que el cliente cumple con la normativa vigente y con las exigencias de la Agencia Tributaria o Hacienda, manteniendo como funciones; la planificación y asesoría fiscal, la presentación de declaraciones de IVA o impuestos de sociedades y el asesoramiento al cliente para optimizar la carga tributaria.

Asesor Gerencial

se encarga de dirigir y asesorar al personal encargado de las funciones administrativas, de seguridad, manejo financiero, provisión de recursos y administración de personal. Participar en la coordinación de políticas administrativas.

Asesor Independiente

básicamente, sus funciones se centran en realizar un acompañamiento al cliente en base a sus decisiones de inversión, para ayudarlo a conseguir sus intereses financieros; estos ofrecen el servicio de administración, custodia y de gestión de portafolios.

Contralor

Examina las cuentas a fin de velar por la legalidad de los ingresos, gastos e integridad del patrimonio estatal. Juzga las cuentas de las personas o funcionarios que tienen a su cargo fondos o bienes públicos, con el objeto de hacer efectiva su responsabilidad patrimonial.

Gerente

Aborda tres campos; alta gerencia, gerencia, media y gerencia de primera línea. Se encarga de la administración general de toda la organización, definiendo las políticas que serán útiles para optimizar el uso de los recursos humanos, materiales y financieros. También, es el responsable de velar por el normal cumplimiento de las distintas reglas establecidas. Realizando, de igual manera tareas operativas.

Perito Judicial

Es el profesional calificado e idóneo que posee conocimiento especializado en Ciencias y Técnicas Contables, su función es opinar sobre puntos controvertidos relacionados con su especialidad, en su condición de auxiliar de justicia, a través de su informe.

Administrador Financiero

Se encarga de la administración de los recursos financieros, sirven para que una empresa pueda financiar sus actividades e inversiones. El administrador financiero consigue el funcionamiento y el éxito de empresa. Además, elabora el presupuesto y hace proyecciones sobre el uso del efectivo. es responsable del manejo del crédito, analiza las inversiones y busca los medios para lograr la capitalización de la empresa.

Interventor Judicial

El interventor, tiene a su cargo la representación legal, si se trata de una persona jurídica, o la administración de los bienes de la persona natural intervenida y la realización de los actos derivados de la intervención que no estén asignados a otra autoridad.

Reseña historica de la contabilidad y concepto.

¿Qué es la contabilidad?

Es una herramienta necesaria en todas las empresas u organizaciones, permite llevar registros de manera organizada.

Reseña histórica

Época primitiva

Eran nómadas y Contaban sus herramienta.

Época antigua

En Egipto cultivan y almacenan alimento y administran la producción para sobrevivir. En el Año 3.500 aparece la escritura permitiéndoles llevar registros de cosechas y animales de crianza.

Edad media

Edad media en Roma apareció el cargo de contador general del estado este era responsable de la contabilidad y la gestión administrativa de todos los recursos del imperio, los romanos tenían un libro de contabilidad para cada actividad.

Edad moderna

Edad moderna aparece el señor Lucas Paciolo quien publica una obra en 1494 (libro suma aritmética) Perfecciono el método de partida doble que utilizamos en la actualidad definiendo que a cada crédito le corresponde el mismo débito.

Con la invención de la imprenta varios autores propagaron los conocimientos de la contabilidad en diferentes partes del mundo, en 1885 se crea el código de comercio español.

Revolución Industrial

Se crean escuelas tiende solucionar los problemas relacionados con precios y con la unidad de medida de valor, en el siglo XIX las crecientes atribuciones estatales marcan cada vez más los requisitos jurídicos contables, convirtiendo el concepto de partida en herramienta financiera para así cumplir con las obligaciones tributarias.

Actualmente

Hoy en día cualquier caso de la experiencia histórica ha demostrado que la contabilidad evolucionara mientras la humanidad se adapta a las nuevas necesidades que vallan surgiendo, así también el internet permite realizar los trabajos contables con mayor rapidez permitiendo intercambiar información.

La Empresa y la contabilidad

La empresa es toda actividad económica que genera un bien común o general entre los empresarios por medio de la producción, administración o prestación de servicios.

Elementos

Personas

Capital

Trabajo

Clasificación

Actividad

Industrial

Comercial

Servicios

Tamaño

Grandes

Medianas

Pequeñas

Micro

Procedencia

Privadas

Públicas

Mixtas

La contabilidad es el arte de transacciones de los comerciantes. Esta es la encargada de llevar todo tipo de registros permitiendo una mejor organización.

Objetivo

Mantener una excelente organización.

Epistemología de la contabilidad y su reconocimiento como ciencia.

Se ha utilizado un método inductivo que permite identificar de forma particular cada una de las propuestas de adscripción para el saber contable.

La década de los setenta

se caracteriza por un importante número de propuestas de definición de este saber, situación que se explica en la "edad de oro de la investigación a priori en contabilidad"

La última década del siglo xx y la primera década del siglo XXI

han sido profusas en el surgimiento de nuevas confecciones de la contabilidad, dado a los procesos de estandarización y homogeneización de la regulación contable que desde intencionalidades financieras han impulsado las "comunidades profesionales

La contabilidad como ciencia se reconoce la contabilidad como ciencia social aplicada, al afirmar que de la contabilidad se desprenden sistemas de información y modelos contables, pero como una instrumentación que permite su aplicación práctica.

la contabilidad pertenece a la clasificación de la ciencia aplicada, pues corresponde al conocimiento cientifico.

se puede encontrar la contabilidad como:

ciencia de las cuentas

ciencia fáctica

ciencia económica

Ciencia social.

Periodos de la contabilidad

Para comprender los grandes contextos, de ideología de modelo económico y financiero y otras circunstancias, se definirán los periodos claves y más relevantes de la historia de la contabilidad.

Periodo empírico

Particularidades

Este periodo inició desde los orígenes más remotos de la contabilidad y tuvo lugar hasta la publicación la publicación de la obra Fray Luca Pacioli, a mediados del siglo xv.

Se caracterizo fundamentalmente porque se mantuvo una presentación económica por partida simple en los registros contables.

Procesos sociales y políticos han forjado indirectamente la evolución de la práctica contable, redactando hacia el año 1750 A:C, es un ejemplo de como la influencia jurídica afecta la práctica contable y la obliga a adaptarse el contexto de su entorno.

La influencia romana y griega jugarían un papel muy importante en la evolución el pensamiento contable, puesla concepción de llevar y registrar los ingresos durante el periodo de la República romana, y especialmente de los comerciantes marítimos de la época, lograría un hito importante en la contabilidad mediante el desarrollo del codex.

Periodo clásico: la partida doble

Particularidades

Este se inició con la difusión de la obra Fray Luca Pacioli determinante en la inclusión y difusión de la partida doble en la práctica contable comercial de su tiempo.

La influencia económica italiana en el comienzo del periodo clásico y al final del periodo empírico clásico llevó a que la partida doble se conociera inicialmente como contabilidad por método veneciano.

En el siglo XVIII, bajo las influencias renovadoras y el aire inspirador de la Ilustración, la contabilidad resurgiría una vez más en respuesta a las necesidades sociales y económicas de Europa.

Tales influencias también fueron fundamentales para la aparición de un nuevo cuerpo académico y literario de la contabilidad. Para el siglo XVIII; Francia se configuró como un centro de generación académica y literaria contable, pues tuvo la mayor proliferación de autores y de literatura.

periodo científico

Particularidades

El periodo cientifico fue el resultado de las revoluciones industriales y los cambios ecónomicos en las formas de producción debidas a la Revolución.

Durante este periodo se escenifico el auge del capitalismo industrial.

Los avances técnicos y económicos en el siglo XIX fueron exponenciales.

Para la contabilidad esto no solo se tradujo en un fortalecimiento de su campo de estudios como disciplina general, sino también en el desarrollo de campos especializados de investigación y desarrollo.

Se diversificaron los campos de estudio y las escuelas: la economía hacendal, la doctrina alemana de la económica dev la empresa, el patrimonialismo, el proyecto de investigación económica, corrientes como el proyecto el paradigma de la utilidad, el programa de investigación formalizo.