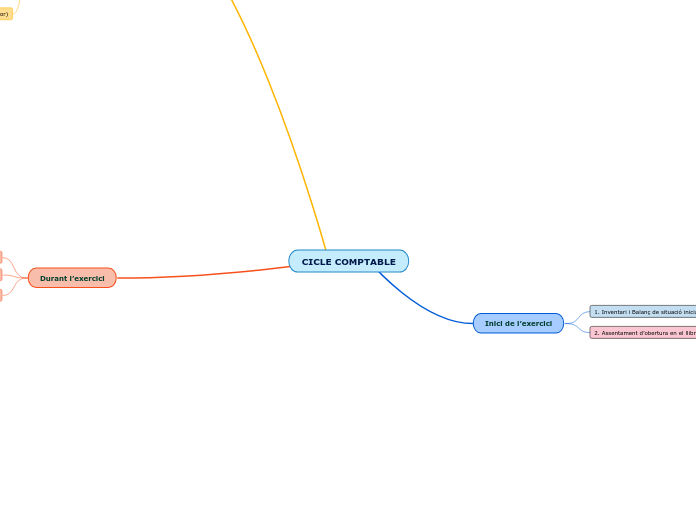

CICLE COMPTABLE

Inici de l’exercici

1. Inventari i Balanç de situació inicial

2. Assentament d’obertura en el llibre diari i trasllat al Major

D = comptes d’Actiu

H = comptes de PN i Passiu

A la fi de l’exercici

1. Correccions de final d’exercici

(diari i major)

Correcció del compte de mercaderies

D = Mercaderies (existències finals

H = Mercaderies (existències inicials)

610 Variació d’exportacions

Correcció del valor real de l’immobilitzat

D = 680, 681, 682

H = 280, 281, 282

2. Obtenció del resultat de l’exercici: Regularització

(diari i major)

D = 129 Resultat de l’exercici

H = comptes de despeses

D = comptes d’ingressos

H = 129 Resultat de l’exercici

3. Impost de beneficis

(diari i major)

D = 630 Impost sobre beneficis

H = 475 HP creditora

D = 129 Resultat de l’exercici

H = 630 Impost sobre beneficis

4. Balanç de situació final

5. Tancament de comptes (diari i major)

Assentament de tancament comptes grup 1,2,3,4,5 Són els tancaments que tenen saldo

D = comptes amb saldo creditor

H = comptes amb saldo deutor

Durant l’exercici

1. Llibre Diari

2. Llibre Major

Tots els assentaments s’han de passar al Major

3. Balanç de comprovació de sumes i saldos

Suma Deure = Suma Haver

Suma saldos D = suma saldos Creditors