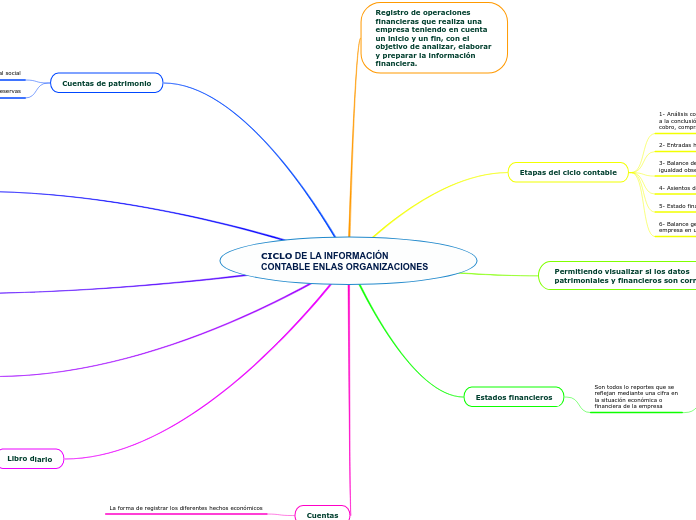

CICLO DE LA INFORMACIÓN CONTABLE ENLAS ORGANIZACIONES

Registro de operaciones financieras que realiza una empresa teniendo en cuenta un inicio y un fin, con el objetivo de analizar, elaborar y preparar la información financiera.

Etapas del ciclo contable

1- Análisis condición de transacciones y documentos llegando a la conclusión que tipo de transacción es como pago, un cobro, compra o venta.

2- Entradas haciendo registro en el Diario General.

3- Balance de comprobación se usa para determinar la igualdad observando si se a cometido algún error.

4- Asientos de ajustes es necesario algunas cuentas contables.

5- Estado financiero estado de flujo financiero

6- Balance general final da informe sobre la situación de la empresa en una fecha determinada.

Permitiendo visualizar si los datos patrimoniales y financieros son correctos.

Estados financieros

Son todos lo reportes que se reflejan mediante una cifra en la situación económica o financiera de la empresa

Tipos de estados financieros

Estado de Resultados

Estado de flujo de efectivo

Balance General

Conjunto de notas

Principales

Cuentas de patrimonio

- Capital social

Reservas

Legales, facultativas y estatutarias.

Asientos de ajustes

Amortización: Recursos intangibles.

Depreciación: Recursos tangible.

Documentación fuente

Documentos internos (Notas de pedido), documentos externos (Facturas, entre otras)

Documentos principales (Facturas, rol de pago, N/C), Documentos secundarios (Guías de remisión, pro formas)

Libro general

Son los que permite trasladar las cuentas de libro diario respetando su ubicación del saldo de cada una.

Libro diario

Permite anotar los registros en orden cronológico de la fecha que ocurrió las operaciones de la empresa

Cuentas

La forma de registrar los diferentes hechos económicos