clasificacion de documentos

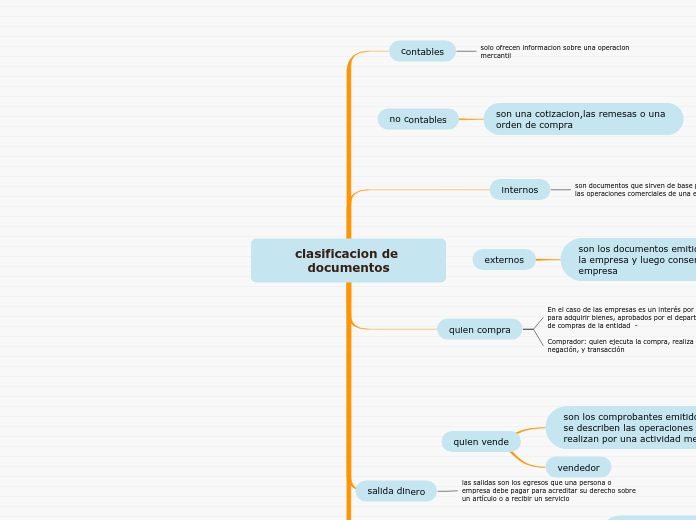

contables

solo ofrecen informacion sobre una operacion mercantil

internos

son documentos que sirven de base para registrar las operaciones comerciales de una empresa

quien compra

En el caso de las empresas es un interés por escrito

para adquirir bienes, aprobados por el departamento de compras de la entidad -

Comprador: quien ejecuta la compra, realiza la negación, y transacción

salida dinero

las salidas son los egresos que una persona o empresa debe pagar para acreditar su derecho sobre un artículo o a recibir un servicio

negociables

Son todos aquellos documentos cuya característica principal es la de poder sustituir al dinero en efectivo, ya que son susceptibles de negociación. Pueden pasar de unas manos a otras antes de su pago: letra de cambio, cheque, pagaré.