Componentes de la auditoria financiera

La auditoria financiera

La Auditoria Financiera es el examen profesional que permite determinar si las operaciones

financieras de una determinada entidad se apegan a los principios de contabilidad y los criterios

financieros. Para esto, la Auditoria financiera tiene como principal objeto de estudio a los estados

financieros de la entidad.

Aspectos relevantes

- La auditoría es realizada por personal calificado e independiente, de acuerdo con

normas financieras.

- El auditor no le dice a la empresa como tiene que preparar la contabilidad.

- El informe de auditoría financiera involucra el cumplimiento de las

obligaciones fiscales.

Proposito

Comprobar la razonabilidad de las cuentas auditadas para determinar posibles deficiencias en

la manipulación de los recursos financieros existentes en la entidad.

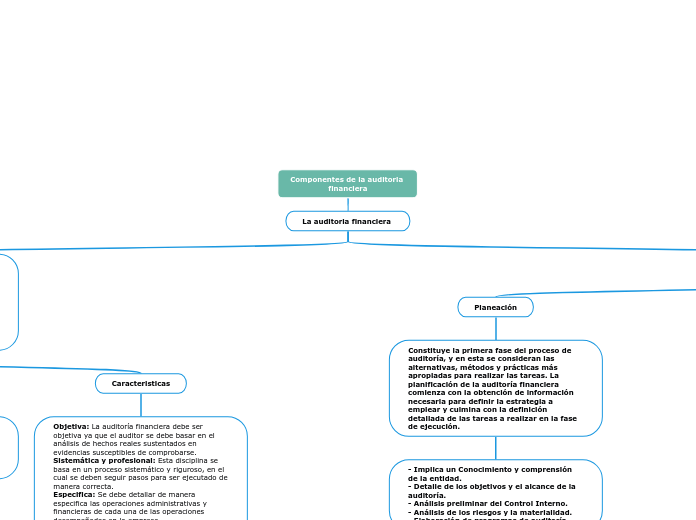

Caracteristicas

Objetiva: La auditoría financiera debe ser objetiva ya que el auditor se debe basar en el análisis de hechos reales sustentados en evidencias susceptibles de comprobarse.

Sistemática y profesional: Esta disciplina se basa en un proceso sistemático y riguroso, en el cual se deben seguir pasos para ser ejecutado de manera correcta.

Especifica: Se debe detallar de manera especifica las operaciones administrativas y

financieras de cada una de las operaciones desempeñadas en la empresa.

Normativa: La auditoria financiera debe cumplir con requisitos de legalidad, y veracidad de

modo que se pueda informar los resultados obtenidos.

Decisoria: Esta disciplina se debe concluir con la elaboración de un informe que contiene los

resultados del examen practicado por el auditor.

Proceso de la auditoria financiera

Planeación

Constituye la primera fase del proceso de auditoría, y en esta se consideran las alternativas, métodos y prácticas más apropiadas para realizar las tareas. La planificación de la auditoría financiera comienza con la obtención de información necesaria para definir la estrategia a emplear y culmina con la definición detallada de las tareas a realizar en la fase de ejecución.

- Implica un Conocimiento y comprensión de la entidad.

- Detalle de los objetivos y el alcance de la

auditoría.

- Análisis preliminar del Control Interno.

- Análisis de los riesgos y la materialidad.

- Elaboración de programas de auditoría.

Planeacion Preliminar

Esta etapa se caracteriza por el conocimiento y comprensión global de la empresa asi como su situación organizacional, que debe ser analizada por el auditor, para definir la estrategia de la auditoría.

Su objetivo es ubicar la empresa en su realidad presente y sus proyecciones futuras y obtener conocimiento y comprensión de los factores internos de la organización, tales como

• Misión

• Visión objetivos generales y específicos de la empresa auditar.

• Base legal.

• Principales políticas contables.

• Grado de confiabilidad de la información financiera.

• Sistemas de información.

• Estado actual de observaciones anteriores •sistemas administrativos y de operación

•programas, proyectos o actividades a auditarse

•su organización

• características de su entorno próximo

•sus fuerzas

•sus actividades principales

Planeacion Especifica

Se determina la utilización de los recursos humanos, materiales y económicos. Tiene

como propósito evaluar el control interno para poder obtener información y evaluar

los riesgos de auditoría, asi como definir los procedimientos de auditoría en cada

componente

Ejecución

"Se determina la utilización de los recursos humanos, materiales y económicos. Tiene

como propósito evaluar el control interno para poder obtener información y evaluar

los riesgos de auditoría, asi como definir los procedimientos de auditoría en cada

componente

Objetivos de esta fase

- Aplicar los programas de trabajo.

Obtener evidencia total para lograr un juicio sobre la gestión.

- Desarrollar los hallazgos de auditoría.

- Diseñar y organizar los papeles de trabajo.

- Mantener comunicación permanente con la empresa auditada.

- Aplicación de programas.

Instrumentos

1. Pruebas.

2. Técnicas de muestreo.

3. Evidencias.

4. Técnicas para la recolección de la evidencia.

Informe

- Se construye el informe de auditoría en general

- Se da recomendaciones sobre el control interno de la entidad si existe, concluciones yrecomendaciones claras y pertinentes.

Es así que el informe de auditoría es un documento por el cual el auditor da a

conocer los resultados obtenidos del desarrollo de la auditoría mediante criterios y opiniones, además contiene objetivos, su alcance, comentarios, conclusiones, la metodología aplicada y recomendaciones que ayuda al desarrollo eficaz y

eficiente en las actividades desarrolladas

Contenido del informe

- Dictamen profesional a los estados financieros

- Notas aclaratorias a los estados financieros

- Información financiera complementaria

- Comentarios sobre hallazgos y recomendaciones, en relación con los

aspectos examinados.

- Estructura y tipos de dictamen.