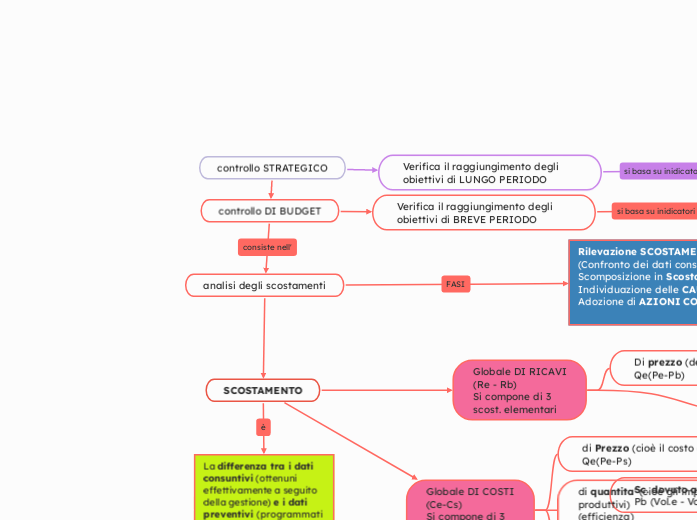

controllo STRATEGICO

controllo DI BUDGET

analisi degli scostamenti

SCOSTAMENTO

Globale DI RICAVI

(Re - Rb)

Si compone di 3

scost. elementari

Di prezzo (del prodotto)

Qe(Pe-Pb)

di VOLUME DI PRODUZIONE

Pb(Ve-Vb)

Sc. dovuto alla quota di mercato

Pb (Vol.e - Volume a q.m. programmata)

Sc. In senso stretto

Pb (Volume a q.m. programmata -Vol.b)

Globale DI COSTI

(Ce-Cs)

Si compone di 3

scost. elementari

di Prezzo (cioè il costo dei fatt. produttivi)

Qe(Pe-Ps)

di quantita' (cioè gli impieghi dei fatt. produttivi)

(efficienza)

Ps(Qe-Qs)

di VOLUME DI PRODUZIONE

Ps (Ve-Vs)

La differenza tra i dati consuntivi (ottenuni effettivamente a seguito della gestione) e i dati preventivi (programmati con il budget)

Rilevazione SCOSTAMENTO GLOBALE

(Confronto dei dati consuntivi e preventivi)

Scomposizione in Scostamenti ELEMENTARI

Individuazione delle CAUSE

Adozione di AZIONI CORRETTIVE

Verifica il raggiungimento degli obiettivi di BREVE PERIODO

QUANTITATIVI

Verifica il raggiungimento degli obiettivi di LUNGO PERIODO

QUALITATIVO