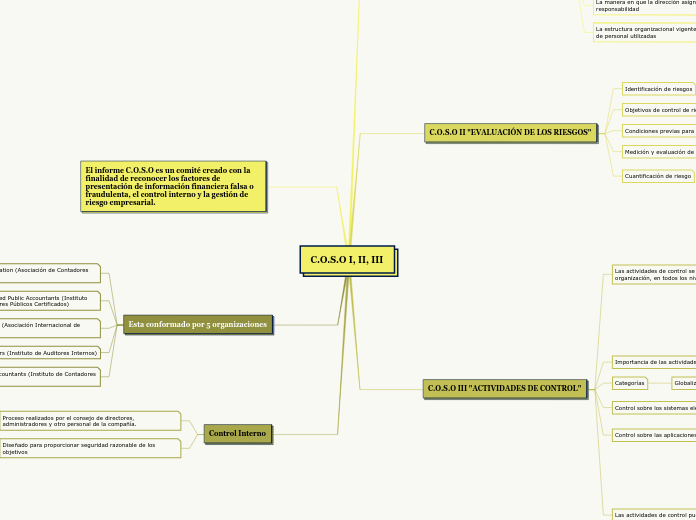

C.O.S.O I, II, III

C.O.S.O I "AMBIENTE DE CONTROL"

Integridad y valores éticos

Fomenta que la gestión de riesgos pase a formar parte de la cultura del grupo.

La capacidad de los funcionarios de la entidad

Eficiencia y Eficacia en las operaciones

El estilo de dirección y de gestión

Confiabilidad en la información financiera

La manera en que la dirección asigna autoridad y responsabilidad

Cumplimiento de las leyes y normas que sean aplicables

La estructura organizacional vigente y las políticas y prácticas de personal utilizadas

Da soporte a las actividades de planificación estratégicas y Control Interno.

C.O.S.O II "EVALUACIÓN DE LOS RIESGOS"

Identificación de riesgos

Que se hayan detectado y analizado adecuadamente los riegos

Objetivos de control de riesgo

Que estos sean consistentes con los objetivos institucionales

Condiciones previas para el control de riesgo

Que hayan sido oportunamente comunicados

Medición y evaluación de riesgos

Que los objetivos hayan sido apropiadamente definidos

Cuantificación de riesgo

Y que se les haya clasificado de acuerdo a la relevancia y probabilidad de ocurrencia.

C.O.S.O III "ACTIVIDADES DE CONTROL"

Las actividades de control se realizan a través de toda la organización, en todos los niveles y en todas las funciones.

Dentro de estas actividades se encuentras:

Aprobacióm

Autorizaciones

Verificaciones

Conciliaciones

Examen de eficiencia de las operaciones

Seguridad de los activos

Segregación de funciones

Importancia de las actividades de control

Previene, desalenta y detecta el fraude.

Categorías

Globalización de mercados y operaciones.

Control sobre los sistemas electronicos de datos

Mayor nivel de confianza en tecnologías que evolucionan rápidamente.

Control sobre las aplicaciones

Mayor demanda y complejidad en leyes, reglas, regulaciones y estándares.

Las actividades de control pueden ser de variada forma:

Manuales

Procesos computacionales

Administrativas u operacionales

Generales o especificas

Preventivas

De detección

El informe C.O.S.O es un comité creado con la finalidad de reconocer los factores de presentación de información financiera falsa o fraudulenta, el control interno y la gestión de riesgo empresarial.

Esta conformado por 5 organizaciones

American Accounting Association (Asociación de Contadores Públicos Norteamericanos)

American Institute of Certified Public Accountants (Instituto Norteamericano de Contadores Públicos Certificados)

Financial Executive Institute (Asociación Internacional de Ejecutivos de Finanzas)

Institute of Internal Auditors (Instituto de Auditores Internos)

Institute of Management Accountants (Instituto de Contadores Empresariales)

Control Interno

Proceso realizados por el consejo de directores, administradores y otro personal de la compañía.

Diseñado para proporcionar seguridad razonable de los objetivos