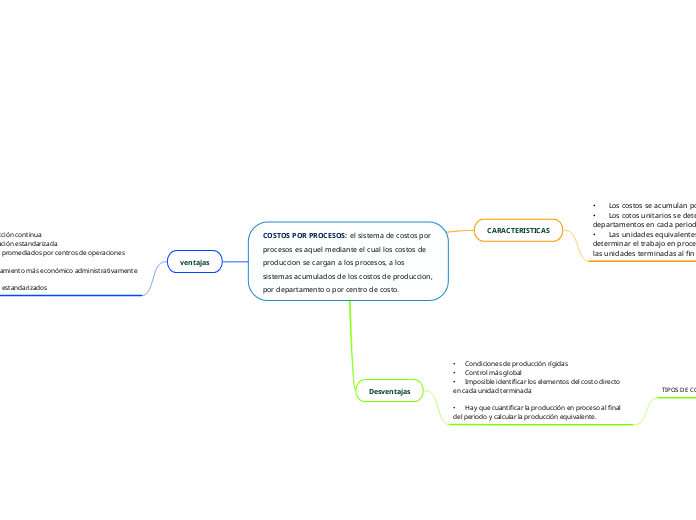

COSTOS POR PROCESOS: el sistema de costos por procesos es aquel mediante el cual los costos de produccion se cargan a los procesos, a los sistemas acumulados de los costos de produccion, por departamento o por centro de costo.

CARACTERISTICAS

• Los costos se acumulan por un departamento

• Los cotos unitarios se determinan por departamentos en cada periodo

• Las unidades equivalentes se usan para determinar el trabajo en proceso en términos de las unidades terminadas al fin de un periodo.

HERRAMIENTAS

• Los materiales

• La mano de obra

• Los costos indirectos de fabricacion

Desventajas

• Condiciones de producción rígidas

• Control más global

• Imposible identificar los elementos del costo directo en cada unidad terminada

• Hay que cuantificar la producción en proceso al final del periodo y calcular la producción equivalente.

TIPOS DE COSTOS

• Costos fijos

• Costo total

• Costos variable

• Costo unitario

ventajas

• Producción continua

• Fabricación estandarizada

• Costos promediados por centros de operaciones

• Procesamiento más económico administrativamente

• Costos estandarizados

IMPORTANCIA

Es importante por que permite al departamento de contabilidad conocer las acumulaciones que han tenido los departamentos donde se realiza los procesos de manufactura.