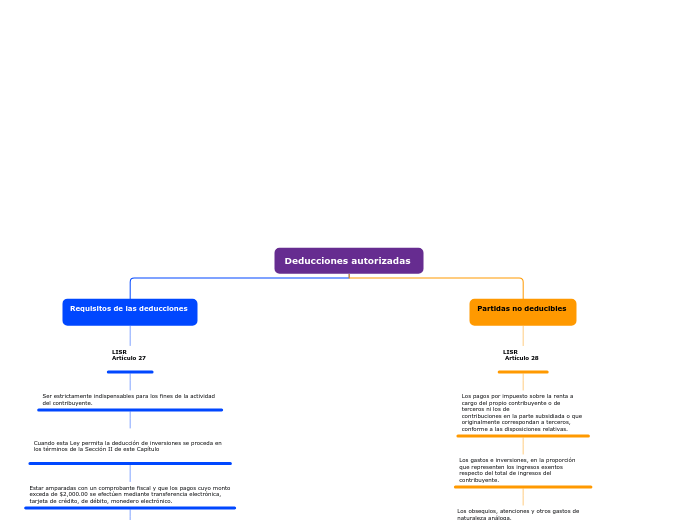

Deducciones autorizadas

Requisitos de las deducciones

LISR

Artículo 27

Ser estrictamente indispensables para los fines de la actividad del contribuyente.

Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica, tarjeta de crédito, de débito, monedero electrónico.

Estar debidamente registradas en contabilidad y que sean restadas una sola vez.

Cumplir con las obligaciones establecidas en esta Ley y las demás disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros.

Que cuando los pagos cuya deducción se pretenda realizar se hagan a contribuyentes que causen el impuesto al valor agregado.

Que en el caso de intereses por capitales tomados en préstamo, éstos se hayan invertido en los fines del negocio.

Que tratándose de honorarios o gratificaciones a administradores etc. éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia.

Que en los casos de asistencia técnica, de transferencia de tecnología o de regalías, se compruebe ante las autoridades fiscales que quien proporciona los conocimientos cuenta con elementos técnicos propios para ello.

Que cuando se trate de gastos de previsión social, las prestaciones correspondientes se otorguen en forma general en beneficio de todos los trabajadores.

Que los pagos de primas por seguros o fianzas se hagan conforme a las leyes de la materia y correspondan a conceptos que esta Ley.

Que el costo de adquisición declarado o los intereses que se deriven de créditos recibidos por el contribuyente, correspondan a los de mercado.

Que en el caso de adquisición de mercancías de importación, se compruebe que se cumplieron los requisitos legales para su importación.

tratándose de remuneraciones a empleados o a terceros, éstos se deduzcan en el ejercicio en el que dichos abonos o ingresos se cobren.

tratándose de pagos efectuados a comisionistas y mediadores residentes en el extranjero, se cumpla con los requisitos de información y documentación.

Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esta Ley.

Que tratándose de pagos efectuados por concepto de salarios y en general por la prestación de un servicio personal subordinado a trabajadores se entreguen las cantidades que por dicho subsidio les corresponda.

Que el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables hubiera perdido

su valor, se deduzca de los inventarios durante el ejercicio en que esto ocurra.

Que el valor de los bienes que reciban los establecimientos permanentes ubicados en México, de contribuyentes residentes en el extranjero, no podrá ser superior al valor en aduanas del bien de que se trate.

Partidas no deducibles

LISR

Artículo 28

Los pagos por impuesto sobre la renta a cargo del propio contribuyente o de terceros ni los de

contribuciones en la parte subsidiada o que originalmente correspondan a terceros, conforme a las disposiciones relativas.

Los gastos e inversiones, en la proporción que representen los ingresos exentos respecto del total de ingresos del contribuyente.

Los obsequios, atenciones y otros gastos de naturaleza análoga.

Los gastos de representación.

Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente.

Las sanciones, las indemnizaciones por daños y perjuicios o las penas convencionales.

Los intereses devengados por préstamos o por adquisición, de valores a cargo del Gobierno Federal.

Las provisiones para la creación o el incremento de reservas complementarias de activo o de pasivo que se constituyan con cargo a las adquisiciones o gastos del ejercicio.

Las reservas que se creen para indemnizaciones al personal, para pagos de antigüedad o cualquier otra de naturaleza análoga.

Las primas o sobreprecio sobre el valor nominal que el contribuyente pague por el reembolso de las acciones que emita.

Las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes, cuando el valor de adquisición de los mismos no corresponda al de mercado en el momento en que se adquirieron dichos bienes.

El crédito comercial, aun cuando sea adquirido de terceros.

Los pagos por el uso o goce temporal de aviones y embarcaciones, que no tengan concesión

o permiso del Gobierno Federal para ser explotados comercialmente.

Las pérdidas derivadas de la enajenación, así como por caso fortuito o fuerza mayor, de los activos cuya inversión no es deducible.

Los pagos por concepto de impuesto al valor agregado o del impuesto especial sobre

producción y servicios, que el contribuyente hubiese efectuado y el que le hubieran

trasladado.

Las pérdidas que deriven de fusión, de reducción de capital o de liquidación de sociedades,

en las que el contribuyente hubiera adquirido acciones etc.

Las pérdidas que provengan de la enajenación de acciones y de otros títulos valor cuyo

rendimiento no sea interés.

Los gastos que se hagan en el extranjero a prorrata con quienes no sean contribuyentes del

impuesto sobre la renta

Las pérdidas que se obtengan en las operaciones financieras.

El 91.5% de los consumos en restaurantes

Los gastos en comedores que por su naturaleza no estén a disposición de todos los

trabajadores de la empresa y aun cuando lo estén, éstos excedan de un monto equivalente a

un salario mínimo general diario.

Los pagos por servicios aduaneros, distintos de los honorarios de agentes aduanales y de los

gastos en que incurran dichos agentes.

Los pagos realizados a partes relacionadas o a través de un acuerdo estructurado, cuando los

ingresos de su contraparte estén sujetos a regímenes fiscales preferentes.

Los pagos de cantidades iniciales por el derecho de adquirir o vender, bienes, divisas,

acciones u otros títulos valor que no coticen en mercados reconocidos.

La restitución efectuada por el prestatario por un monto equivalente a los derechos

patrimoniales de los títulos recibidos en préstamo.

Las cantidades que tengan el carácter de participación en la utilidad del contribuyente o estén

condicionadas a la obtención de ésta.

Los anticipos por las adquisiciones de las mercancías, materias primas, productos

semiterminados y terminados o por los gastos relacionados directa o indirectamente con la producción o la prestación de servicios.

Los pagos que efectúe el contribuyente que también sean deducibles para un miembro del

mismo grupo, o para el mismo contribuyente en un país o jurisdicción en donde también sea considerado residente fiscal.

Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que

resulte de aplicar el factor de 0.53 al monto de dichos pagos.

Los intereses netos del ejercicio que excedan del monto que resulte de multiplicar la utilidad

fiscal ajustada por el 30%.

Los pagos que se realicen en los supuestos señalados en el artículo 15-D, primer y segundo

párrafos del Código Fiscal de la Federación.