Documentos contables comerciales y títulos valores

Libro mayor y balances

Caracteristicas

Posibilita la elaboración de estados de resultados integrales.

Permite la elaboración de estado de situación financiera.

El resumen de la información se hace con la aplicación de cuentas mayores de forma resumida de débitos y créditos.

Diligenciamiento

Registra numero de folio mayor.

Codifica nombre de la cuenta contable usada.

Registra saldo del mes anterior.

Movimientos del periodo en las columnas debe y haber.

Restar y sumar acorde al caso y naturaleza de las cuentas.

Libros de actas y asambleas

Diligenciamiento

-Registro fecha de solicitud.

- Registro razón social y NIT.

Dirección de la pagina web.

- Nombre y firma del representante legal de la empresa.

- Nombre y firma del revisor fiscal.

Libro de registro social.

Carta de solicitud.

- Fecha de solicitud.

Nombre de la sociedad y numero de la matricula.

Nombre del libro de riesgo.

- Registro de todas las hojas de los libros a registrar.

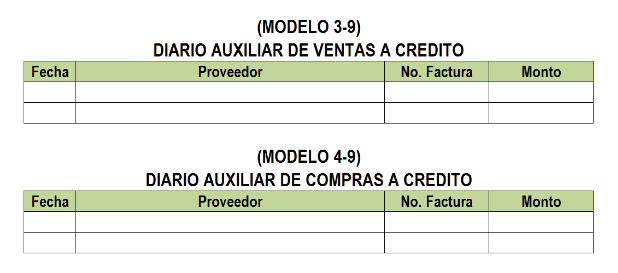

Libros auxiliares.

Reflejan las operaciones reflejadas por la empresa.

Características.

- Nombre del libro auxiliar.

- Fecha de la transacción.

Detalle de la transaccion.

- Debitos.

- Creditos.

- Saldos.

Libros de actas de consejo de administración o junta directiva.

En este libro la información básica de la empresa, incluyendo actas con decisiones y acuerdos de los sueños de la empresa.

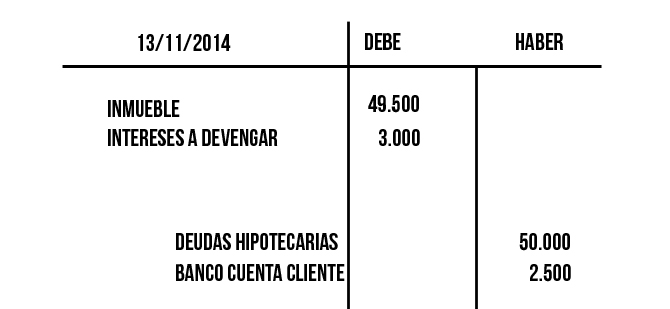

Libros y diarios.

Características.

Contiene fecha de elaboración.

Códigos contables, aplica el principio de la partida doble.

Presenta una columna de la cuenta auxiliar, generalmente trabajada a seis días.

Columnas para los débitos.

Columnas para los créditos.

Sumas iguales.

Asientos.

Normales.

De ajustes.

De cierre.

Titulos valores

Son los documentos necesarios para legitimar el ejercicio del derecho literal y autónomo que en ellos se incorpora.

Requisitos.

La mención del derecho que en el titulo se incorpora.

La firma de quien lo crea.

Características.

Al dejar espacio en blanco se pueden hacer alteraciones.

Una firma en blanco es un titulo valor según el uso que le de la persona.

Sera valido y efectivo para dicho tenedor.

Clases.

Nominados.

A la orden.

Al portador.

Tipos.

Letra de cambio.

Documento crediticio.

Pagare a la orden.

Es una promesa de pago.

Cheque-

Es un titulo valor crediticio respaldado por una entidad financiera.

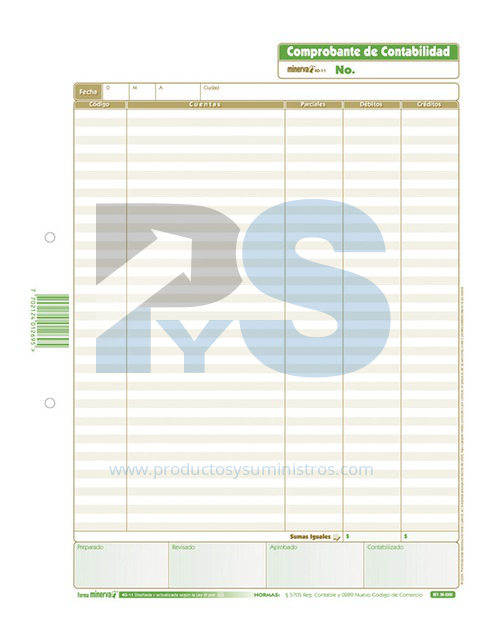

Comprobantes de contabilidad.

Características.

Fecha.

Detalle.

Cuantia.

Registro contable.

Diligenciamiento.

Fecha año mes y dia.

Datos de quien realiza el comprobante .

Motivo y valor de la transaccion.

Ejemplos.

Comprobantes de :

- apertura

- ingreso

- egreso

- nomina

- debito

- crédito

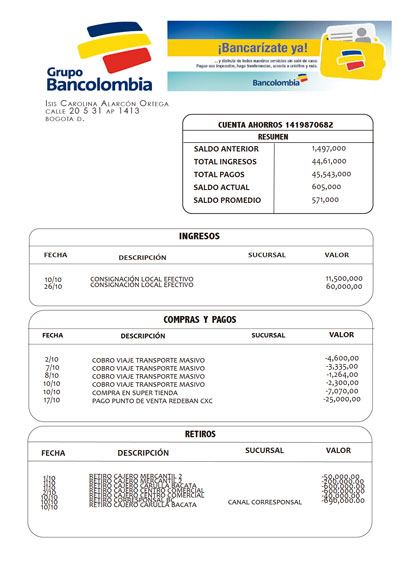

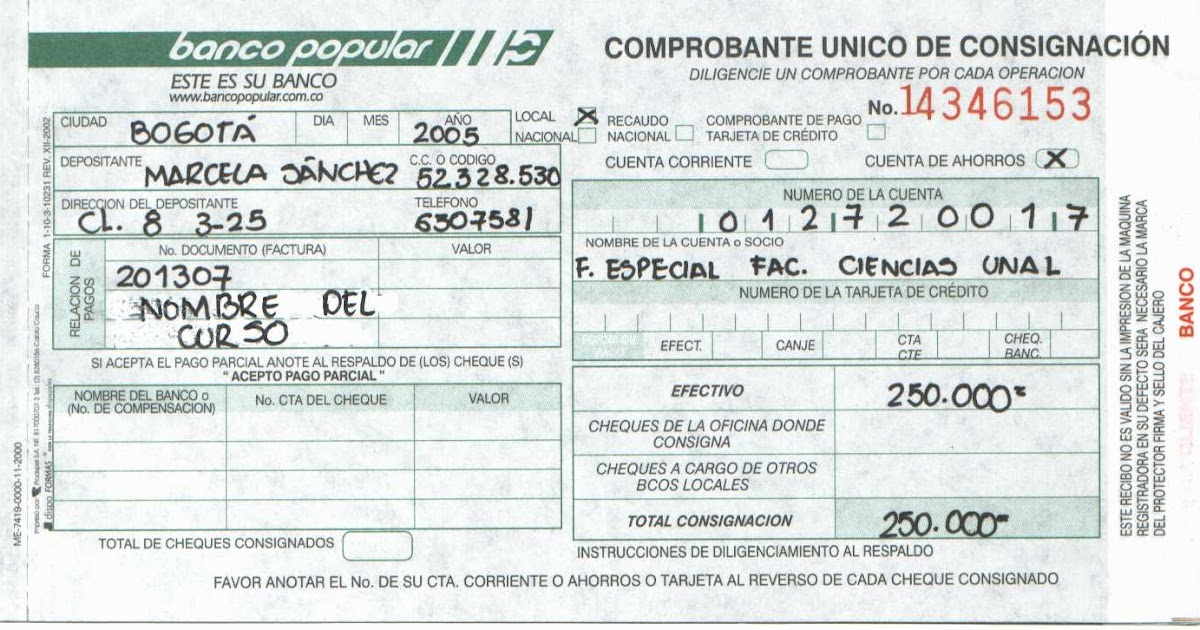

Estratos bancarios.

Se registra todos los movimientos efectuados del mes.

Saldo inicial.

Intereses.

Avances.

Saldo final.

Cargos y abonos.

Consignaciones.

Debe tener sellos, registro de la maquina del banco y firma.

Ciudad y fecha.

Numero de la cuenta bancaria.

Valor alfanumerico.

Quien consigna y telefono.

Notas

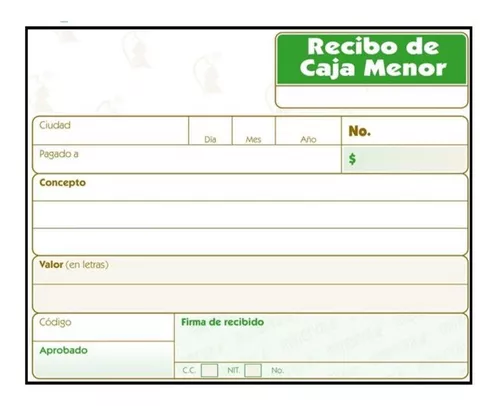

Debito.

Fondo que se utiliza para cubrir gastos mínimos.

Datos personales.

Concepto.

Consecutivo.

Valor.

Firma de los responsables.

Crédito.

Características.

Documentos utilizados para reconocer facturas.

Vueltas al cliente.

Anulación de facturas.

Valor.

Debe contener.

Ciudad y fecha.

Consecutivo.

Detalles.

Firmas autorizadas.

Contabilidad.

Características.

Reconoce la disminución de un activo.

Registra amortizaciones.

Sirve para realizar cierre contable.

Debe contener.

Información detallada.

Fecha de elaboración.

Imputación contable.

Firma de los responsables.

Subtopic.

Topic principal

Soportes

Compra de mercancías.

Factura de compra, pedido de compra o recibo de entrega.

Devolución de compras de mercancía.

Nota de crédito.

Ventas mercancía y servicios

Facturas de venta.

Facturas de pedido de venta o recibo de entrega.

Devolución de ventas de mercancía.

Nota de debito.

Gastos.

Factura o recibo o comprobante de egreso.

Compra de activos.

Factura de compra, pedido o recibo de entrega.

Adquisición de pasivos.

Contrato de prestamos o linea de crédito.

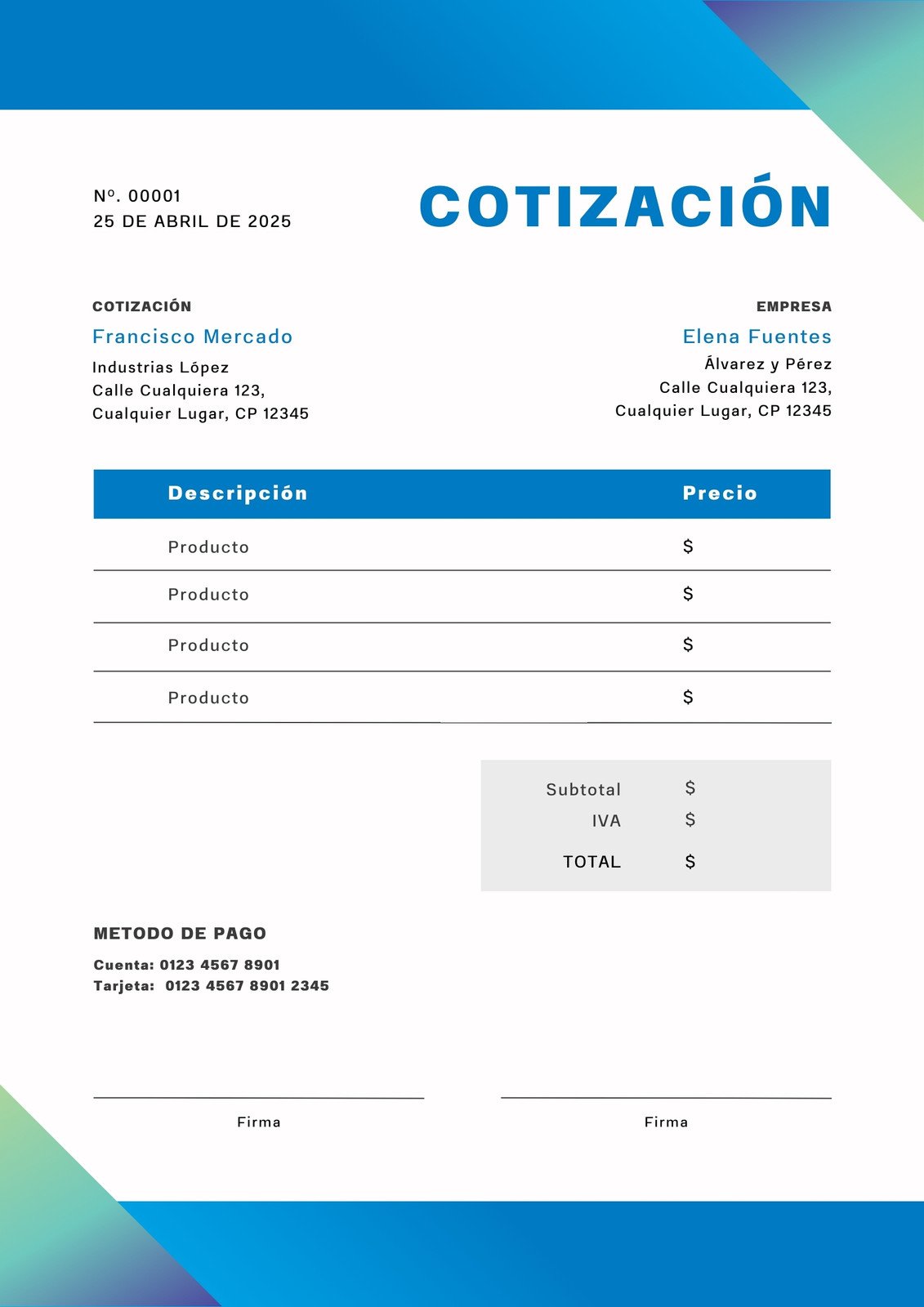

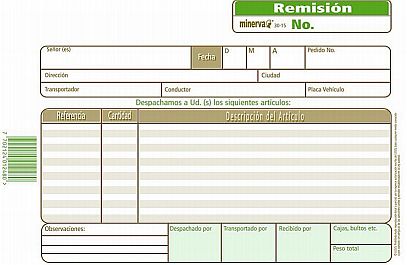

Documentos no contables.

Son aquellos que solo ofrecen información sobre una operación mercantil y son externos.

1. Cotización.

2. Pedido.

3. Remisión.

Topic principal

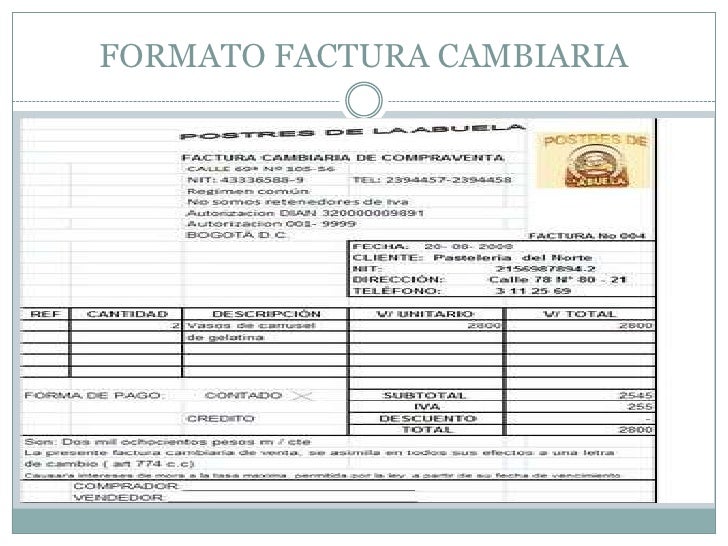

Facturas.

Cambiarla de compra y venta.

- Tener denominación de factura de venta.

- Nombre del vendedor.

- Nombre del adquiriente.

- Nombre de comprobación en el sistema de ventas.

- Fecha de expedición.

- Valor total.

- Descripción del producto o servicio.

- Nombre de quien imprime la factura.

- Calidad de retenedor.

Electrónicas.

- Obligacion de facturar.

Adquiriente.-

Proveedor tecnologico.

Catalogo de personas.

Código único.

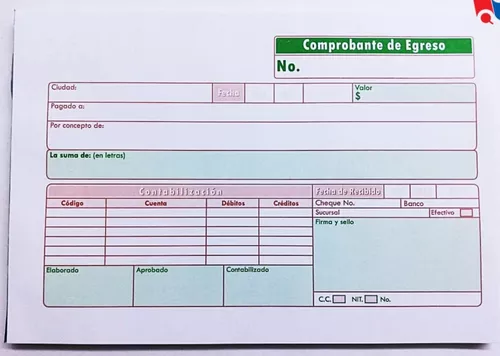

Comprobantes de egreso.

Características.

Nombre de comprobante.

ciudad de origen.

Fecha.

Valor en números y letras.

Firmas.

Datos del beneficiario.

Nomina.

Pago del capital humano.

Datos personales.

Devengos y descuentos.

Horas extras, comisiones.

Datos de la empresa.

Fecha de ingreso a la compañía.

Venta con tarjeta de credito.

No manejo de efectivo.

Transacciones sin tarjeta.

Pago en establecimientos.

Fechas y plazos de pagos.

Datos de la empresa.

Plantilla integrada.

Registro novedades del capital humano.

Comisiones- suelos- incapacidades- extras.

Equivalente.

Es similar a la factura, no es obligatorio pero se debe tener como soporte.

Estar denominado expresamente como sistema P.O.S

Debe presentar numero de identificación tributaria.

Debe llevar un numero consecutivo.

Debe plasmar las especificaciones de la transacción.

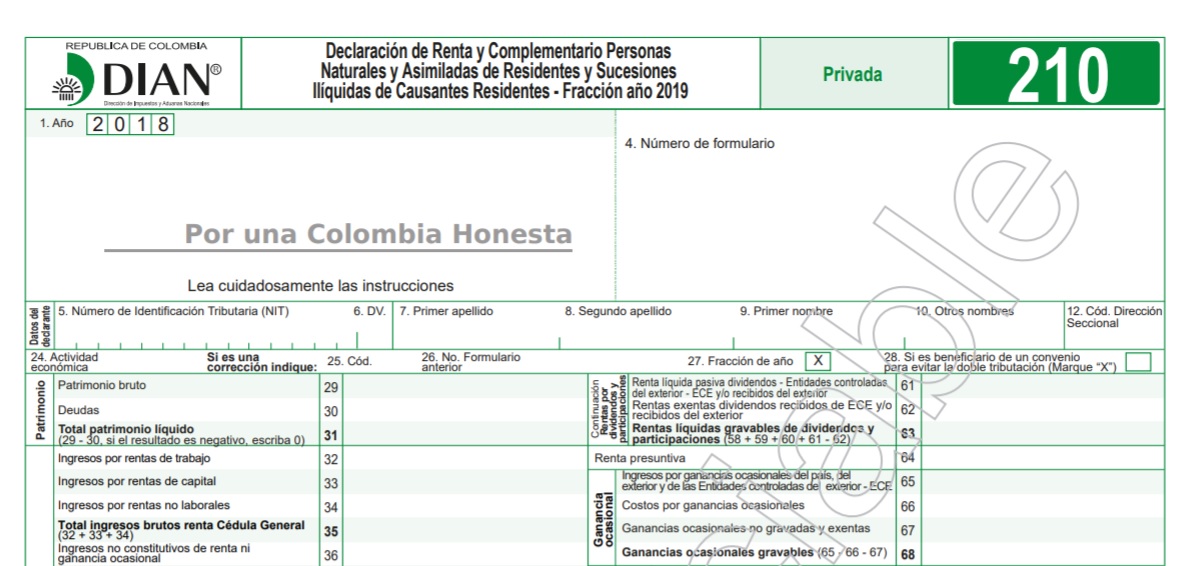

Declaracion de impuestos.

Es el medio para efectuar pagos al gobierno nacional.

Iva.

Retencion en la fuente.

Impuesto de renta o complementario.

Impuesto de industria y comercio.

Recibos transferencias y caja menor.

Caracteristicas.

Cuenta de origen.

Cuenta que transfiere.

Valor a transferir.

Fecha.

Monto.

Diligenciamiento.

Nombre a razón social.

Direccion.

Ciudada o telefono.

Datos de la cuenta.

Titular de la cuenta.

Autorización y verificación de identidad.

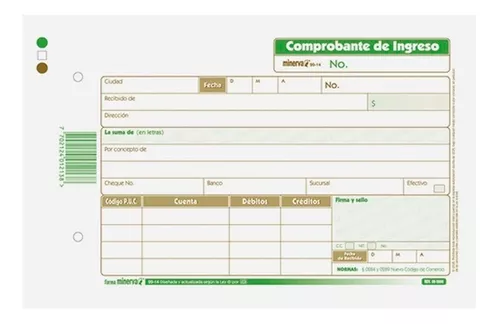

Comprobante de ingreso.

Ingresos.

Caracteristicas.

Nombre de la empresa y NIT.

Numero consecutivo.

Dirección y datos de la empresa.

Concepto del dinero.

Valor alfanumérico.

Numero de cheque y origen del banco.

Con firma del cliente y sello de la empresa.

Registro contable.

Firmas de quien aprueba , elabora y contabiliza.