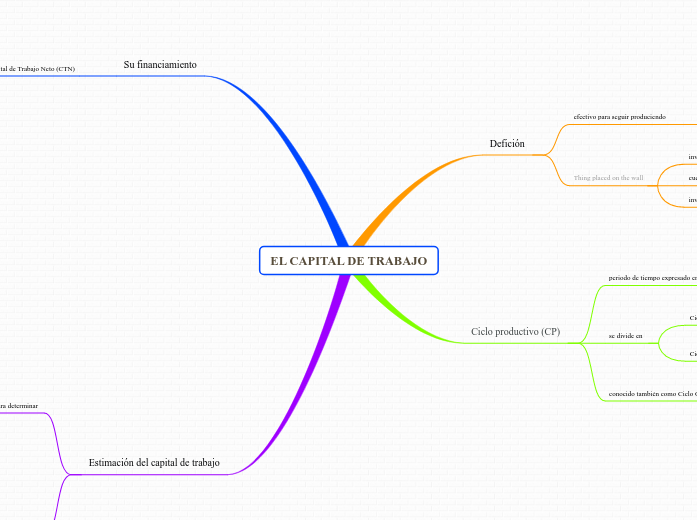

EL CAPITAL DE TRABAJO

Defición

efectivo para seguir produciendo

mientras cobra lo que vende

compuesto por inversores Activos Corrientes (AC)

permite financiar el ciclo productivo (CP)

Thing placed on the wall

inversores en caja

cuentas por cobrar

inventarios

que la empresa debe mantener

para financiar el ciclo productivo (CP)

Ciclo productivo (CP)

periodo de tiempo expresado en N° de días

inicia cuando la empresa compra insumos

culmina cuando se recibe el pago por el producto

se divide en

Ciclo de Producción (CProd)

que representa el N° de días que

toma producir y vender bien

Ciclo de Cobranza (CC)

conocido también como

Ciclo de Venta

que comprende el período que toma

desde la venta

hasta el día del pago de la venta

conocido también como Ciclo Operativo

Su financiamiento

Capital de Trabajo Neto (CTN)

significa desde el punto de vista contable

la empresa tienen activos de corto plazo

financiados con recursos permanentes que son:

pasivos no corrientes

(que son fondos que no tienen fecha de devolución)

patrimonio

(que son fondos que no tienen fecha de devolución

activos que son suficientes para

cubrir sus deudas a corto plazo (Pasivo Corriente)

el CTN debe financiarse con recursos de largo plazo

al CTN requiere recursos permanentes

se denomina Capital de Trabajo Neto Estructural (CTNE)

financia la producción que es continua

Los recursos de corto plazo para financiar

lotes de producción adicionales

que no forman parte del plan de producción permanente

muchas empresas financian su CTNE con

a corto plazo

Estimación del capital de trabajo

Existen tres métodos para determinar

las necesidades de Capital de Trabajo de la firme

Por el método contable

CTN = caja + c x c + inventarios - proveedores

Caja

para el años t+1, la caja mínima viene por la expresión

Caja año t + 1 = (Ventas año t + 1 / 360) x 4días

Cuentas por cobrar (C x C)

para estimarlo se recurre al ratio de cuentas por cobrar

Rot. C x C = (C x C / Ventas) x 360 días

el ratio nos indica el promedio de días

en que se pagan los clientes

Inventarios

para estimarlo utilizamos el ratio de rotación

Rot. Inv. = ( Inv. / Cto. de ventas) / 360 días

el ratio nos indica el N° de días que en promedio

toma pasar de materias primas

Proveedores

para estimarlo el ratio de rotación de cuentas por pagar

Rot. C x P = (C x P / Cto. de ventas) / 360días

nos va a indicar el promedio de días

en que se paga a los proveedores de la empresa

Del ciclo de conversión en efectivo

Nro. de días a financiar = Cprod + CC - Plazo prom. proveedores

nos da el números de días de operaciones

que tenemos que financiar con deuda

Del % de cambio en ventas

técnica menos certera

pero ampliamente utilizada

parte del principio

cuando incrementa las ventas, aumenta necesidades de CTN

ya que se debe financiar más producción