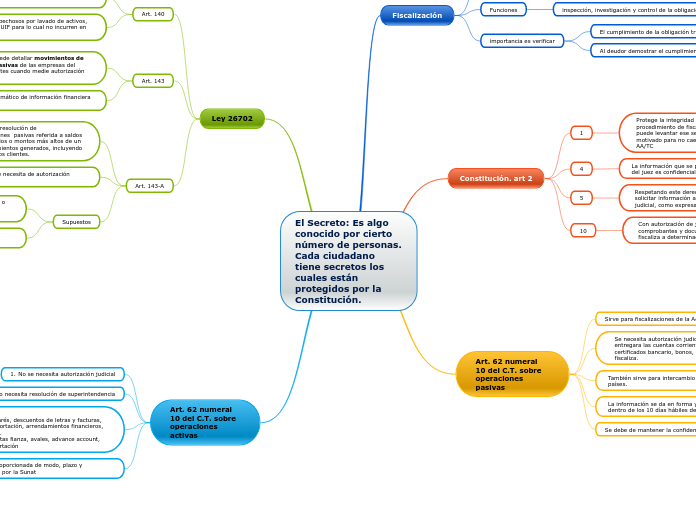

El Secreto: Es algo conocido por cierto número de personas. Cada ciudadano tiene secretos los cuales están protegidos por la Constitución.

Fiscalización

Mecanismo de control del estricto cumplimiento de la obligación tributaria a cargo del contribuyente ( Morales, 2010)

Funciones

inspección, investigación y control de la obligación tributaria

importancia es verificar

El cumplimiento de la obligación tributaria.

Al deudor demostrar el cumplimiento de las obligaciones

Constitución. art 2

1

Protege la integridad psíquica y física, Sin embargo por el procedimiento de fiscalización la Sunat por orden del juez puede levantar ese secreto siempre que este debidamente motivado para no caer en la arbitrariedad. Exp. 4168-2006-AA/TC

4

La información que se proporciona a la Sunat por autorización del juez es confidencial y no se le puede entregar a terceros.

5

Respetando este derecho la SUNAT tiene la facultad de solicitar información a las entidades financieras por orden judicial, como expresa el art 62, 10 del C.T.

10

Con autorización de juez, se pueden incautar los libros, comprobantes y documentos contables cuando la Sunat fiscaliza a determinadas personas.

Art. 62 numeral 10 del C.T. sobre operaciones pasivas

Sirve para fiscalizaciones de la Administración Tributaria.

Se necesita autorización judicial, para lo cual el banco entregara las cuentas corriente, cuentas de ahorro, certificados bancario, bonos, etc. de la persona a quien se fiscaliza.

También sirve para intercambio de información con otros países.

La información se da en forma y condiciones que pida la Sunat dentro de los 10 días hábiles de notificación judicial

Se debe de mantener la confidencialidad

Ley 26702

Art. 140

Se protege las cuentas bancarias, operaciones pasivas de los clientes.

Excepto, por movimientos sospechosos por lavado de activos, en este caso se comunica a la UIF para lo cual no incurren en responsabilidad legal.

Art. 143

La información suministrada puede detallar movimientos de cuenta de las operaciones pasivas de las empresas del sistema financiero con sus clientes cuando medie autorización judicial.

Referidos al intercambio automático de información financiera internacional.

Art. 143-A

La información se pide mediante resolución de superintendencia. Sobre operaciones pasivas referida a saldos y/o montos acumulados, promedios o montos más altos de un determinado periodo y los rendimientos generados, incluyendo la información que identifique a los clientes.

Para tratados internacionales se necesita de autorización judicial

Supuestos

El cumplimiento de lo acordado en tratados internacionales o Decisiones de la Comisión de la CAN ( intercambio de información)

El ejercicio de la función fiscalizadora de la SUNAT para combatir la evasión y elusión tributarias

Art. 62 numeral 10 del C.T. sobre operaciones activas

No se necesita autorización judicial

Solo necesita resolución de superintendencia

Tipos de operaciones:

Créditos directos: pagarés, descuentos de letras y facturas, factoring, créditos de exportación, arrendamientos financieros, créditos para activos fijos.

Créditos indirectos: cartas fianza, avales, advance account, cartas de crédito de importación

La información será proporcionada de modo, plazo y condiciones requeridas por la Sunat