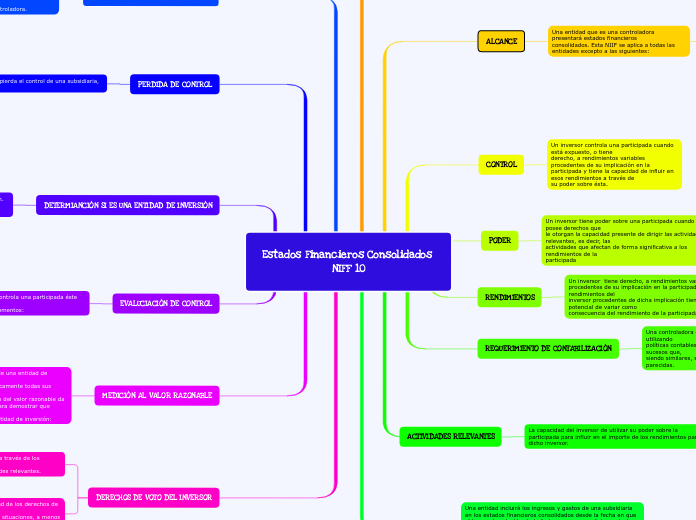

Estados Financieros Consolidados NIFF 10

OBJETIVOS

El objetivo de esta NIIF es establecer los principios para la presentación y

preparación de estados financieros consolidados cuando una entidad controla

una o más entidades distintas.

ALCANCE

Una entidad que es una controladora presentará estados financieros

consolidados. Esta NIIF se aplica a todas las entidades excepto a las siguientes:

Una controladora no necesita presentar estados financieros

consolidados si cumple todas las condiciones siguientes:

es una subsidiaria total o parcialmente participada por otra

entidad y todos sus otros propietarios, incluyendo los titulares

de acciones sin derecho a voto,

sus instrumentos de deuda o de patrimonio no se negocian en

un mercado público (ya sea una bolsa de valores nacional o

extranjera, o un mercado no organizado, incluyendo mercados

locales o regionales);

no registra sus estados financieros, ni está en proceso de

hacerlo, en una comisión de valores u otra organización

reguladora, con el propósito de emitir algún tipo de

instrumentos en un mercado público;

su controladora final, o alguna de las controladoras

intermedias, elabora estados financieros consolidados que se

encuentran disponibles para uso público y cumplen con las

NIIF, en los cuales las subsidiarias se consolidan o miden a valor

razonable con cambios en resultados de acuerdo con esta NIIF.

CONTROL

Un inversor controla una participada cuando está expuesto, o tiene

derecho, a rendimientos variables procedentes de su implicación en la

participada y tiene la capacidad de influir en esos rendimientos a través de

su poder sobre ésta.

PODER

Un inversor tiene poder sobre una participada cuando éste posee derechos que

le otorgan la capacidad presente de dirigir las actividades relevantes, es decir, las

actividades que afectan de forma significativa a los rendimientos de la

participada

RENDIMIENTOS

Un inversor tiene derecho, a rendimientos variables

procedentes de su implicación en la participada cuando los rendimientos del

inversor procedentes de dicha implicación tienen el potencial de variar como

consecuencia del rendimiento de la participada.

Los rendimientos del inversor

pueden solo ser positivos, solo negativos o ambos, positivos y negativos.

REQUERIMIENTO DE CONTABILIZACIÓN

Una controladora elaborará estados financieros consolidados utilizando

políticas contables uniformes para transacciones y otros sucesos que,

siendo similares, se hayan producido en circunstancias parecidas.

ACTIVIDADES RELEVANTES

La capacidad del inversor de utilizar su poder sobre la participada para influir en el importe de los rendimientos para dicho inversor.

venta y compra de bienes o servicios;

gestión de activos financieros durante su vida (incluyendo cuando haya incumplimiento).

selección, adquisición o disposición de activos;

investigación y desarrollo de nuevos productos o procesos;

determinación de una estructura de financiación u obtención de

financiación.

MEDICIÓN

Una entidad incluirá los ingresos y gastos de una subsidiaria en los estados financieros consolidados desde la fecha en que obtenga el control hasta la fecha en que cese dicho control sobre la subsidiaria. Los ingresos y gastos de la subsidiaria deberán basarse en los importes de los activos y pasivos reconocidos en los estados financieros consolidados en la fecha de la

adquisición.

PARTICIPACIONES NO CONTROLADAS

Una controladora presentará las participaciones no controladoras en el estado

de situación financiera consolidado, dentro del patrimonio, de forma separada

del patrimonio de los propietarios de la controladora.

PERDIDA DE CONTROL

Cuando una controladora pierda el control de una subsidiaria, ésta:

Dará de baja en cuentas los activos y pasivos de la entidad que ha

dejado de ser subsidiaria del estado de situación financiera

consolidado.ic

Reconocerá cualquier inversión conservada en la antigua subsidiaria y

posteriormente contabilizará dicha inversión y los importes adeudados

por la antigua subsidiaria o a ésta, de acuerdo con las NIIF

correspondientes.

Reconocerá la ganancia o pérdida asociada con la pérdida de control

atribuible a la anterior participación controladora

DETERMIANCIÓN SI ES UNA ENTIDAD DE INVERSIÓN

Una controladora determinará si es una entidad de inversión. Una entidad

de inversión es una entidad que:

obtiene fondos de uno o más inversores con el propósito de prestar a dichos inversores servicios de gestión de inversiones;

se compromete con sus inversores a que su propósito de negocio sea

únicamente la inversión de fondos para obtener rendimientos por la apreciación del capital, ingresos de inversiones, o ambos;

Y mide y evalúa el rendimiento de prácticamente todas sus

inversiones sobre la base del valor razonable.

EVALUCIACIÓN DE CONTROL

Para determinar si un inversor controla una participada éste evaluará si

presenta todos los siguientes elementos:

poder sobre la participada;

exposición, o derecho, a rendimientos variables procedentes de su implicación en la participada;

Y la capacidad del inversor de utilizar su poder sobre la participada para influir en el importe de los rendimientos para dicho inversor.

MEDICIÓN AL VALOR RAZONABLE

Un elemento esencial de la definición de una entidad de inversión es que se

mida y evalúe el rendimiento de prácticamente todas sus inversiones sobre la

base del valor razonable, porque el uso del valor razonable da lugar a información más relevante. . Para demostrar que cumple

este elemento de la definición, una entidad de inversión:

proporcionará a los inversores información sobre el valor razonable y medirá prácticamente todas sus inversiones al valor razonable en sus estados financieros siempre que se requiera o permita el valor razonable de acuerdo con las NIIF;

Y presentará de forma interna información sobre el valor razonable al personal clave de la gerencia de la entidad (tal como se define en la NIC 24), quien utilizará el valor razonable como atributo de medición principal para evaluar el rendimiento de prácticamente todas las inversiones y tomar decisiones de inversión.

DERECHOS DE VOTO DEL INVERSOR

un inversor tiene la capacidad presente, a través de los derechos de

voto o similares, para dirigir las actividades relevantes.

Un inversor que mantiene más de la mitad de los derechos de voto de una

participada tiene poder en las siguientes situaciones, a menos de que se apliquen los párrafos B36 o B37:

las actividades relevantes son dirigidas por el voto del tenedor de la mayoría de los derechos de voto.

una mayoría de los miembros del órgano de gobierno que dirige las actividades relevantes se nombran por el voto del tenedor la mayoría de los derechos de voto.