Exportación

Pasos para exportar

1. Registro ante la cámara de comercio y DIAN.

2.Clasificacion arancelaria del producto a exportar

3.Estudio de mercado y localización de la demanda

4.Envió de la cotización, aceptación y establecimiento del medio de pago

5.Remisión de la factura y confirmación de la carta de crédito

6. Contratación del transporte y seguro

7.Tramite de requisito, permisos o autorizaciones ante la VUCE

8.Certificado de origen

9.Presentacion de la solicitud de autorización de embarque

10.Ingreso de mercancías a zona primaria aduanera

11.Embarque de la mercancía

12.Firma y presentación de la declaración de exportación (DEX)

13. Reintegro de pago de exportación y diligenciamiento de la declaración de cambio

Tipos

Exportación definitiva

Pasos

Documento que acredite la operación que dio lugar a la exportación.

Vistos buenos o autorizaciones cuando a ello hubiere lugar.

Exportación temporal para perfeccionamiento pasivo

Es la modalidad de exportación que regula salida temporal de mercancías nacionales o nacionalizadas, del territorio aduanero nacional, ser sometidas a transformación, elaboración o reparación en exterior o en una zona franca, ser reimportadas dentro plazo señalado en la declaración exportación correspondiente, prorrogables por un año más. Título 6, Régimen de exportación,Capítulo 3, articulo 366-373, página 195

Pasos

Documento en el que conste que la mercancía va a ser objeto de un proceso de elaboración, transformación o reparación en el exterior.

Mandato, cuando actúe como declarante una Agencia de Aduanas o un apoderado.

En la Solicitud de Autorización de Embarque, el declarante deberá suministrar a la Dirección Seccional de Aduanas toda la información que ésta requiera, incluyendo la contenida en los anteriores documentos.

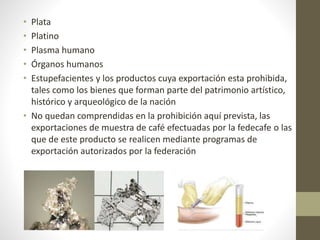

· Mercancías en consignación

· Bienes que forman parte del patrimonio cultural nacional

· Para ferias internacionales

· Proveedores de reparación

Beneficios:

· No se pagan impuestos al comercio exterior

Restricciones:

· Deben cumplirse las obligaciones en materia de regulaciones y restricciones no arancelarias, así como las formalidades para el despacho de las mercancías destinadas a un propósito determinado.

Reexportación

Pasos

Declaración de Importación

Reembargue

Pasos

Original del documento de transporte que ampare la mercancía en el momento de su importación

Original del contrato de mandato cuando actúe como declarante una Agencia de Aduanas o un apoderado

Copia de la garantía bancaria o de compañía de seguros, cuando haya lugar a ella.

En la Solicitud de Autorización de Embarque, el declarante deberá suministrar a la Aduana toda la información que esta requiera

Exportación por tráfico postal y envíos urgentes

Pasos

Los documentos de transporte que amparan cada uno de los paquetes.

el Manifiesto Expreso que los agrupa y los documentos que acrediten los vistos buenos o autorizaciones, si a ello hubiere lugar.

Exportación de muestras sin valor comercial

Son aquellas mercancías que tienen por finalidad demostrar sus características y que carecen de valor comercial por sí mismas, las cuales no deben ser destinadas a la venta en el País de destino; su valor FOB total no puede sobrepasar el monto que señale la Dirección de Impuestos y Aduanas Nacionales (DIAN) mediante resolución. Título 6 Régimen de exportación:EXPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL. Capítulo 8, artículos 394, 395 y 396. páginas 202-203

Excepciones

Exportaciones temporales realizadas por viajeros

Serán objeto de esta modalidad de exportación las mercancías nacionales o nacionalizadas que lleven consigo los viajeros que salgan del país y que deseen reimportarlas a su regreso en el mismo estado, sin pago de tributos. No estarán comprendidos en esta modalidad y no serán objeto de declaración, los efectos personales que lleven consigo los viajeros que salgan del territorio aduanero nacional. Título 6 régimen de exportación:EXPORTACIONES TEMPORALES REALIZADAS POR VIAJEROS, capítulo 9, artículos 398,399 y 401. página 203

Pasos

-DECLARACIÓN DE EQUIPAJE Y TíTULOS REPRESENTATIVOS DE DINERO VIAJEROS. Los viajeros deberán presentar ante la Autoridad Aduanera al momento de su salida del país, acompañadas de la Declaración de Equipaje y Títulos representativos de Dinero Viajeros, donde aparezcan identificadas las mercancías.

-Exportación de bienes que formen parte del patrimonio histórico, artístico o cultural de la nación o de la fauna y flora colombiana. Los viajeros que deseen exportar bienes que formen parte del patrimonio histórico, artístico o cultural de la Nación o de la fauna y flora colombianas, deberán cumplir con los requisitos previstos para la exportación de esta clase de mercancías por las autoridades competentes

Exportación de menajes

Serán objeto de esta modalidad de exportación los menajes de los residentes en el país, que salen del territorio aduanero nacional para fijar su residencia en el exterior Título 6 Régimen de exportación: Exportación de menaje, Capítulo 10, Art 402 y 403, Página 204.

Pasos

Para tal efecto, deberán realizar el trámite de una solicitud de autorización de embarque y la declaración correspondiente, en la forma prevista en este Decreto para la exportación definitiva, como embarque único con datos definitivos .

Programas Especiales de Exportación

Es la operación mediante la cual, en virtud de un acuerdo comercial, un residente en el exterior compra materias primas, insumos, bienes intermedios, material de empaque o envases, de carácter nacional, a un productor residente en Colombia, disponiendo su entrega a otro productor también residente en el territorio aduanero nacional.

Título 6 Régimen de exportación: Programas Especiales de Exportación, Capitulo 11, Art 404- 411, Página 204-206.

Pasos

Para efectos de la inscripción a que se refiere el inciso segundo del presente artículo, los productores residentes en Colombia deberán ser personas jurídicas y no podrán tener deudas exigibles con la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), salvo que hayan celebrado y estén cumpliendo el acuerdo de pago.

Documentos Requeridos

1. Documento que acredite la operación que dio lugar a la exportación.

2. Vistos buenos o autorizaciones cuando a ello hubiere lugar.

3. Mandato, cuando actúe como declarante una Agencia de Aduanas o un apoderado.

4. Certificación de marcación física o electrónica expedida por el SUNIR, para los bienes sujetos al pago del impuesto al consumo de que trata la Ley 223 de 1995. Este documento soporte solo será obligatorio una vez entre en producción la fase del SUNIR correspondiente a la obtención de información para cada industria.