facultades de la administración

Facultad Reglamentaria

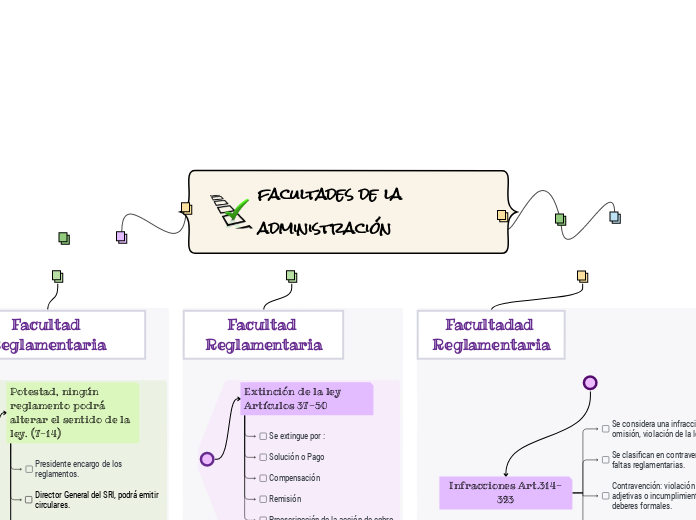

Potestad, ningún reglamento podrá alterar el sentido de la ley. (7-14)

Presidente encargo de los reglamentos.

Director General del SRI, podrá emitir circulares.

Gerente General de la Corporación Aduanera, podrá emitir circulares.

Gestión tributaria, funciones de recolección de tributos.

Las palabras utilizadas serán de acuerdo al sentido jurídico y técnico.

Plazos

En años o meses serán continuos y terminarán el día correspondiente.

De terminarse en un día inabil, se extenderá una prorroga hasta el día hábil.

Artículos 67-71

Aplicación de la ley, Determinadora de la ley, reclamos y recursos de los sujetos pasivos, las sanciones y la recaudación de tributos.

En cada caso la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del tributo.

Los representantes deben emitir notificaciones de acuerdo a las consultas de los contribuyentes.

la facultad sancionatoria emite sanciones en los casos que amerite.

La recaudación de tributos se realizará de acuerdo lo indique la ley.

Determinación Articulo 87-95

La determinación se dará por los sistemas : Por declaración del Sujeto Pasivo, por actuación de la administración, de manera mixta.

Caducidad: Caduca la facultad para la administración para determinar la obligación tributaria.

Facultad Reglamentaria

Extinción de la ley Artículos 37-50

Se extingue por :

Solución o Pago

Compensación

Remisión

Preescripcción de la acción de cobro

Solución o pago

El pago de los tributos se realiza por los contribuyentes.

El pago se realiza por el deudor, responsable o cualquier persona que ellos indiquen.

El pago se debe realizar a quien lse haya destinada.

El plazo para el pago es el determinado en la ley, o convenios que se realicen entre las partes.

El pago se debe realizar en el lugar que determine la ley y su reglamentos.

El pago se debe realizar en efectivo, cheque transferencias, debidamente legalizados.

Se prohíbe recibir distintos títulos de los que se encuentran previstos en la ley.

Se realizarán acuerdos de pago de acuerdo a lo determinado en la ley y solicitud del contribuyente.

Reclamaciones Art. 115-123

Los contribuyentes pueden realizar reclamos, de inconformidades, de acuerdo a lo que indique la ley. Lo deben realizar en el SRI en Pichincha.

Lo podrán realizar en manera personal o en conjunto.

En caso de realizarse un pago en exceso, la autoridad tributaria y previo entrega de informe se procederá a realizar la devolución.

Resolución Art. 132-138

La resolución se expedirá en un plazo de 120 días.

Se contarán los días, al día siguiente hábil de haber presentado el reclamo.

Pueden consultar los sujetos pasivos que tengan interes directo.

Facultadad Reglamentaria

Infracciones Art.314-323

Se considera una infracción, acción, omisión, violación de la ley.

Se clasifican en contravenciones y faltas reglamentarias.

Contravención: violación de normas adjetivas o incumplimiento de deberes formales.

Faltas reglamentarias: violaciones reglamentarias o normas secundarias de obligatoriedad general.

Responsabilidades

La responsabilidad de las infracciones es personal, como autores, cómplices o encubridores.

Extinción Art 338-341

Por muerte del titular.

Por prescripción.