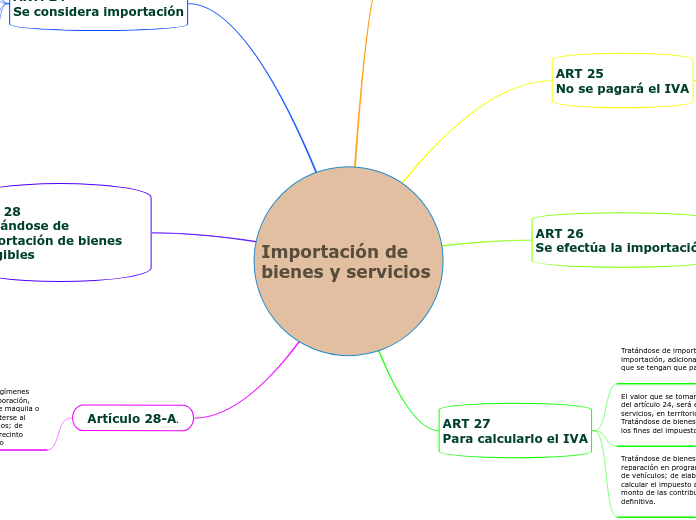

Importación de bienes y servicios

ACEVES LOMELI DIANA KETZALLI

ART 25

No se pagará el IVA

Las que no lleguen a consumarse, sean temporales, tengan el carácter de retorno de bienes exportados temporalmente o sean objeto de tránsito o transbordo.

Las de equipajes y menajes de casa

Las de bienes cuya enajenación en el país y las de servicios por cuya prestación en territorio nacional no den lugar al pago del IVA

Las de bienes donados por residentes en el extranjero

Las de obras de arte (exhibición pública permanente) y las creadas en el extranjero por mexicanos o residentes en territorio nacional. El Oro La de vehículos (conformidad con el art 62)

Las importaciones definitivas de los bienes por los que se haya pagado el impuesto al valor agregado al destinarse a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación

ART 26

Se efectúa la importación

I.- En el momento en que el importador presente el pedimento para su trámite en los términos de la legislación aduanera.

II.- En caso de importación temporal al convertirse en definitiva.

III.- En el momento en el que se pague efectivamente la contraprestación.

ART 27

Para calcularlo el IVA

Tratándose de importación de bienes tangibles, se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y del monto de las demás contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación

El valor que se tomará en cuenta tratándose de importación de bienes o servicios a que se refieren las fracciones II, III, IV y V del artículo 24, será el que les correspondería en esta Ley por enajenación de bienes, uso o goce de bienes o prestación de servicios, en territorio nacional, según sea el caso.

Tratándose de bienes exportados temporalmente y retornados al país con incremento de valor, éste será el que se utilice para los fines del impuesto general de importación.

Tratándose de bienes que se destinen a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico, para calcular el impuesto al valor agregado se considerará el valor en aduana a que se refiere la Ley Aduanera, adicionado del monto de las contribuciones y aprovechamientos que se tuvieran que pagar en caso de que se tratara de una importación definitiva.

ART. 24

Se considera importación

I.- La introducción al país de bienes

II.- La adquisición por personas residentes en el país de bienes intangibles enajenados por personas no residentes en el pais

III.- El uso o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país

IV. El uso o goce temporal, en territorio nacional, de bienes tangibles cuya entrega material se hubiera efectuado en el extranjero. Lo dispuesto en esta fracción no será aplicable cuando se trate de bienes por los que se haya pagado efectivamente el impuesto al valor agregado por su introducción al país. No se entiende efectivamente pagado el impuesto cuando éste se realice mediante la aplicación de un crédito fiscal.

V.- El aprovechamiento en territorio nacional de los servicios a que se refiere el artículo 14, cuando se presten por no residentes en el país. Esta fracción no es aplicable al transporte internacional.

ART 28

Tratándose de importación de bienes tangibles

El pago tendrá el carácter de provisional y se hará conjuntamente con el del impuesto general de importación

En el caso de bienes que se destinen a los regímenes aduaneros de importación temporal para programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico, el pago se hará a más tardar en el momento en que se presente el pedimento respectivo para su trámite.

Cuando se trate de bienes por los que no se esté obligado al pago del impuesto general de importación, los contribuyentes efectuarán el mediante declaración que presentarán ante la aduana correspondiente.

Artículo 28-A.

Las personas que introduzcan bienes a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico

Podrán aplicar un crédito fiscal consistente en una cantidad equivalente al 100% del impuesto al valor agregado que deba pagarse por la importación, el cual será acreditable contra el impuesto al valor agregado que deba pagarse por las citadas actividades, siempre que obtengan una certificación por parte del SAT