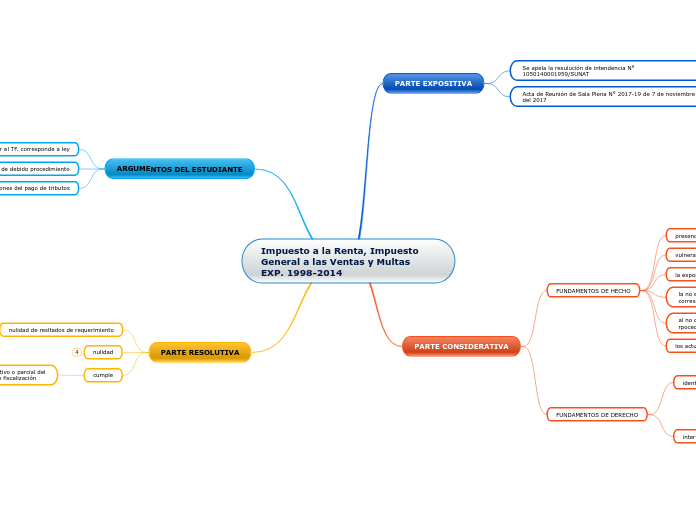

Impuesto a la Renta, Impuesto General a las Ventas y Multas EXP. 1998-2014

PARTE EXPOSITIVA

Se apela la resulución de intendencia N° 1050140001959/SUNAT

29-11-2013

Acta de Reunión de Sala Plena N° 2017-19 de 7 de noviembre del 2017

PARTE CONSIDERATIVA

FUNDAMENTOS DE HECHO

presencia de vicios

vulneración al debido procedimieno

la exposicion de motivos no otorga la transparencia debida

la no especificación de motivos no brinda la certeza correspondientes

al no consiganarse el caracter definitivo no se afecta el rpocedimiento

los actuados se ajustan a la ley

FUNDAMENTOS DE DERECHO

identificar

caracter definitivo

o parcial del procedimiento de fiscalización

interpretaciones

cumple con el dato minimo "el carácter definitivo o parcial del

procedimiento de fiscalizació

no se cumple con el dato mínimo que consiste en indicar "el carácter definitivo o parcial del

procedimiento de fiscalización

ARGUMENTOS DEL ESTUDIANTE

la sentencia dictada por el TF. corresponde a ley

establece el principio de debido procedimiento

prevalece a los derechos y obligaciones del pago de tributos

PARTE RESOLUTIVA

nulidad de resltados de requerimiento

1022130000017, 1022130000044,

1022130000082, 1022130000100 y 1022130000206

nulidad

cumple

el carácter definitivo o parcial del

procedimiento de fiscalización