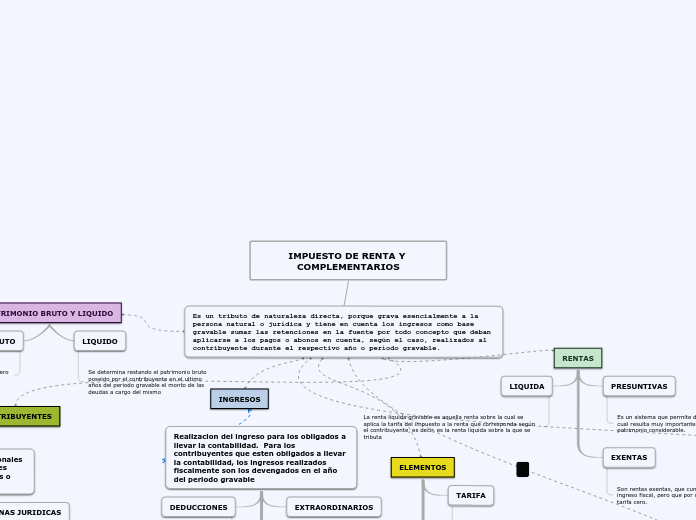

IMPUESTO DE RENTA Y COMPLEMENTARIOS

Es un tributo de naturaleza directa, porque grava esencialmente a la persona natural o jurídica y tiene en cuenta los ingresos como base gravable sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o período gravable.

PATRIMONIO BRUTO Y LIQUIDO

LIQUIDO

Se determina restando el patrimonio bruto poseido por el contribuyente en el ultimo años del periodo gravable el monto de las deudas a cargo del mismo

BRUTO

Esta constituido por el total de los bienes y derechos de dinero del contribuyente en el ultimo dia de año gravable

INGRESOS

Realizacion del ingreso para los obligados a llevar la contabilidad. Para los contribuyentes que esten obligados a llevar la contabilidad, los ingresos realizados fiscalmente son los devengados en el año del periodo gravable

EXTRAORDINARIOS

ORDINARIOS

Subtopic

DEDUCCIONES

Para los contribuyentes no obligados a llevar la contabildad se entienden realizando las deducciones legalmente cuando se paguen en dinero o especie

COSTOS

Los costos incurridos por anticipado solo se deducen en el año o periodo gravable en el que se preste el servicio

RENTAS

PRESUNTIVAS

Es un sistema que permite determinar el impuesto de renta, el cual resulta muy importante para quienes han acumulado un patrimonio considerable.

EXENTAS

Son rentas exentas, que cumplen con los requisitos para ser ingreso fiscal, pero que por disposicion legal, se gravan con tarifa cero.

LIQUIDA

La renta líquida gravable es aquella renta sobre la cual se aplica la tarifa del impuesto a la renta que corresponda según el contribuyente, es decir, es la renta líquida sobre la que se tributa

CONTRIBUYENTES

ELEMENTOS

TARIFA

Es el monto que se aplica a la base para determinar la contribucion a pagar a cargo del contribuyente

PERIODICIDAD

Es el plazo establecido por la ley para satisfacer la obligacion.

E ste causa por ejercicios y se hacen los paagos provionales mensuales o anuales

BASE

Es la cantidad neta con la cual se aplican las tasas de impuesto bruto

SANCIONES

Las personas se exponen a una multa de 20% del valor de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, o a 20% de los ingresos brutos que figuren en la última declaración de renta presentada, y se toma el valor más alto.

Son todas las personas juridicas nacionales o extrangeras, y las personas naturales residentes o no residentes, Colobianos o extrangeros

PERSONAS JURIDICAS

PERSONAS NATURALES

EMPRESAS PUBLICAS

ENTIDADES GREMIALES

CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL

SUCECIONES ILIQUIDAS

CAJAS DE COMPESACION FAMILIAR

FONDOS DE EMPLEADOS

SUJETO

PASIVO

Son las personas fisicas y morales que estan obligadas al pago de los impuestos, residentes en Colombia o del extrangero que tengan residencia.

ACTIVO

Es el estado en su ejercicio de potestad tributaria, establece las contribuciones para sufragar el gasto publico