Lectura del Manual del Estudiante Tenpomatic

Objetivos

Modelos estadísticos, análisis de valor presente, sistemas de información, programación lineal. integrar

los planes operativos y reportes de una forma lógica, para conseguir de esta manera tomar decisiones coherentes.

Usted y la empresa

La Gerencia General consiste en asignar los recursos de su empresa con

el mayor provecho.

Historia de la empresa

La empresa se fundó con un total de 100,000 acciones comunes, valorada cada

una en $ 10.00. La empresa decidió que, en vez de realizar toda la fabricación por su

cuenta, compraría conjuntos de elementos o kits como materia prima y los ensamblaría

para hacer Tenpomatics.

Políticas de la empresa

La empresa vende su producto

mejorando la imagen del producto Tenpomatic y mediante los esfuerzos de los vendedores, quienes están apoyados por dos tipos de publicidad. El dinero requerido se gastaría mejor expandiendo las facilidades de ensamblaje de la empresa. El ensamblaje de los conjuntos de elementos requiere personal semicalificado.

Usted y la gerencia de la empresa

Organizarse su equipo para lograr una gestión más efectiva, sus objetivos y estrategias. Gastos de obtención de información sobre las perspectivas del

mercado, las actividades de sus competidores y los entornos del futuro. Promoción de ventas. Unidades a producir, materia prima a pedir, empleados a contratar y dónde almacenará los Tenpomatics. Capacidad de producción. Distribución de las ganancias de la empresa y sindicato que representa a sus empleados.

La empresa y su ambiente

Cada trimestre se presenta informes de análisis de producción, costo de producción de productos vendidos, operaciones de almacenamiento, análisis de los gastos de ventas y administración, flujo de caja, ingresos y posición financiera.

El mercado

Determinado por la suma de los pronósticos de ventas

Análisis de producción

Los kits de materias primas se compran y ensamblan en productos terminados a razón de un kit por producto terminado. Cada una de las áreas es independiente, sólo son aplicables los descuentos

por volumen dentro de un área y no para el total de las áreas. Hay gastos de mantenimiento asociados con el inventario de las materias primas; para

multiplique $ 1 por su inventario inicial. Las reglas de la contabilidad de costos no se reconocen los costos materiales hasta

que los materiales han sido consumidos; por lo tanto, el costo total de materiales es la cantidad usada más el costo de mantenimiento durante el periodo.

Fuerza laboral

se compone de cuadrillas de tres obreros semicalificados, y no hay cuadrillas parciales. A cada obrero se le paga actualmente un salario regular de $ 2,500 por trimestre

Tiempo Extra

el sobre-tiempo (o tiempo extra)

se calcula a $ 15, costo de mano de obra por unidad. Cuesta $ 3,000. Cada cuadrilla es capaz de trabajar hasta 20 por ciento de sobre-tiempo

En caso de contrataciones nuevas

Loss obreros nuevos que se necesiten por cuadrilla deberán ser contratados un trimestre antes, dado el índice de rotación del personal

Además de la tasa normal de rotación de personal de 1 obrero por cada 20, existe un 7% de probabilidad de que pierda 1 obrero adicional y una probabilidad de 3% de que pierda 2 obreros adicionales.

PLANTA

ÁREA 1

Capacidad máxima de producción de 18,000 unidaddes

se puede realizar cualquier cantidad de expansiones con pedidos mínimos

de 1,000 unidades por trimestre, a un costo actual de $ 100 por unidad

ÁREA 2

No dispone de capacidad

ÁREA 3

No dispone de capacidad

Formas de obtener capacidad de planta adicional

construir

una nueva planta

Con órden miníma de 5000 unidades, con un costo anual de $100 por unidad

Esto quiere decir que por trimestre se podrán ensamblar 5000 tenpomatic

comprar una planta existente.

Términos de pago: 20%pago inicial y el 80% restante en el siguiente trimestre

requiere dos trimestres, el trimestre en que usted ordena y el trimestre en que la planta se está construyendo.

Costo de producción de los productos vendidos

materiales directos

En el trimestre 8 el costo de los materiales es de $ 144,033 (línea 1)

mano

de obra directa

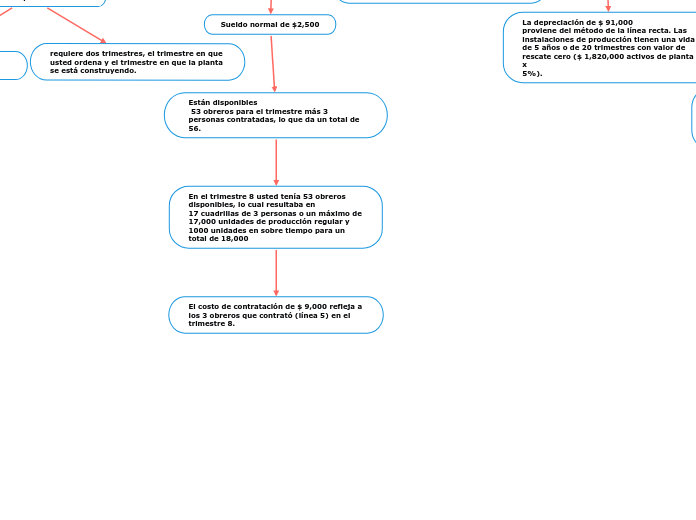

Sueldo normal de $2,500

Están disponibles

53 obreros para el trimestre más 3 personas contratadas, lo que da un total de 56.

En el trimestre 8 usted tenía 53 obreros disponibles, lo cual resultaba en

17 cuadrillas de 3 personas o un máximo de 17,000 unidades de producción regular y 1000 unidades en sobre tiempo para un total de 18,000

El costo de contratación de $ 9,000 refleja a los 3 obreros que contrató (línea 5) en el

trimestre 8.

gastos generales indirectos

se aplican actualmente a

una tasa de 50% de los costos totales de mano de obra.

depreciación de las instalaciones

La depreciación de $ 91,000

proviene del método de la línea recta. Las instalaciones de producción tienen una vida

de 5 años o de 20 trimestres con valor de rescate cero ($ 1,820,000 activos de planta x

5%).

Costos totales de manufactura

resultan de la suma de material, mano

de obra, costos generales indirectos y depreciación, o $ 481,033 se suma el inventario de producto terminado de $ 25,841 al comienzo del trimestre 8 para obtener así un costo total

de los productos (línea 10) para el trimestre 8 de $ 506,874.

Al finalizar el trimestre 8 se

realiza un inventario físico, el cual revela la existencia de 3,189 unidades en el

inventario de productos terminados. Por lo tanto, se vendieron 15,554 unidades ) por $ 420,633, a un costo unitario de $ 27.04.

OPERACIONES DE ALMACENAMIENTO

aporta

datos sobre el estado de su inventario de productos terminados.

Los gastos de almacenaje se reflejan en el costo de $2 para

sostener y llevar el inventario. las áreas 1, 2 y 3

usted tenía 743, 0 y 0 unidades, respectivamente, como inventario inicial.

Con producción solamente en el Área 1, puede verse en la línea 2 que todas las unidades,

18,000, fueron ensambladas en el Área 1.

Tomando en consideración las ventas esperadas en cada área, usted debe transferir

productos terminados hacia las áreas que muestran faltantes. Pueden transferirse

productos entre las tres áreas a un costo de $4 por unidad transferida

la

línea 4, constatará que en el trimestre 8 la decisión consistió en transferir 6,000 unidades

al Área 2 y 5,000 al Área 3. El costo total de estas transferencias fue de $44,000

TENPOMATIC COMO TRANSFERIR

las transferencias son en el periodo que se hace, es decir si las quiere para el

periodo 9, se realizan en el periodo 9.

Las unidades vendidas por área, como se ve en la línea 7, reflejan el esfuerzo de ventas

y las unidades disponibles.

Para cada área con ventas perdidas habrá un vendedor

que renuncie al final del trimestre

Sino tiene vendedores en el área y se queda sin stock, aun así perderá un vendedor. Usted sólo puede abandonar un área de ventas cuando las ventas pronosticadas en esa área son de cero.

El costo de transporte asociado con la transferencia de unidades de un área a otra es de $ 4 por unidad. El costo de mantener el inventario equivale a los $ 2 de gastos de

mantenimiento multiplicado por el inventario inicial. El costo total de almacenamiento es igual a la suma de costos de transferencia y los costos generales de almacenamiento.

la planta ya está en el área 1, por lo que no se necesita transferir a esa área. En el caso del área 2 y 3, allí se debe transferir de acuerdo a lo que se tenga proyectado

vender y la suma de esa transferencia sale del área 1.

En el trimestre 8 hay más

unidades disponibles de las que se demandan en las áreas 2 y 3. Cuando la demanda

excede la oferta, tal como ocurre en el Área 1, las unidades de venta pedidas se indican

en la línea 9 como una cifra positiva.

Fórmulas a tomar en cuenta

Inventario inicial + kits ensamblados = unidades disponibles

Unidades disponibles – unidades transferidas afuera + unidades transferidas dentro =

unidades disponibles para venderse

Unidades disponibles para venderse – unidades vendidas = inventario final del periodo

(inventario inicial del siguiente)

ANÁLISIS DE GASTOS ADMINISTRATIVOS Y VENTAS

Determina

Esfuerzo total de ventas

Gastos de personal

Entrenamiento previo

Requiere

Dos trimestres

Costo de contratar es del $1,100 y el sueldo por trimestre es de $3500

Sueldo normal de $3500

Publicidad

Nacional

Depende

Publicidad de los competidores, la industria en general, y, rendimientos decrecientes

Afecta las 3 áreas

Tiene

Costo de $3,000 por página, y un efecto de 3 trimetres

Local

Costo de $900 por página

Solo efectiva por un trimestre en el área asignada

Ventajas

Concentración de esfuerzo

Mejora de productos

Costo

$10,000 con efecto acumulativo

Cambios en el producto que lo hacen más comerciable

Permiten

Diferenciación de productos

Gastos administrativos y de ventas

Suma el esfuerzo de ventas, la información del mercado y la administración

Aparece

Informe de egresos

Flujo de efectivo

los ingresos y gastos se cotejan para el trimestre corriente

Es

Necesario contabilizar el flujo de efectivo por separado

EMISIÓN DE BONO Y ACCIONES

SE

Reciben durante el trimestre en que fueron solicitados

Como emitir

Sección de pagos en efectivo

Acciones

No pueden emitirse debajo del valor nominal

Factores de descuento y dilución

ingresos de efectivo

Aumentos del efectivo durante el trimestre más el saldo de efectivo del trimestre anterior

Cobranza de cuentas por cobrar

Recolección de ventas anteriores

RETIRO DE ACCIONES

El retiro de acciones solo se podrá hacer hasta el 30% de sus acciones cotizadas en

bolsa.

No se puede retirar

con nueva deuda, ya sea a corto

plazo o largo plazo.

Parte en:

Egresos en efectivo

Las salidas de efectivo o pagos a realizar se listan en las líneas 5-15

El interés neto a corto plazo

Representa el interés sobre su saldo inicial

de préstamos a corto plazo

Debe ir

Impresa a la derecha del pago por intereses del próximo

trimestre, está basada en la razón de deuda a activos del último trimestre

Por lo que:

El interés empieza a pagarse el trimestre que sigue a la recepción

de un bono y continúa hasta el trimestre en que sea totalmente pagado.

Los dividendos

Pueden declararse como un porcentaje de los ingresos después de

impuestos, o como una determinada cantidad

El retiro de bonos y acciones

Es

El pago normal del principal de los

bonos por pagar más cualquier pago que se realiza adicionalmente a los pagos normales

y cualquier porción de sus acciones que desee recomprar.

Esto

Reducirá la posición

de capital de su empresa

Los préstamos a corto plazo más los pagos por inversión de capital representan el

pago de sus deudas a corto plazo.

Saldo de efectivo y préstamos requeridos

El saldo neto de efectivo representa

La situación de caja antes de los préstamos a corto plazo

Préstamo

Refleja su pedido o la asignación

automática del sistema de un préstamo a corto plazo debido a una posición de déficit

de efectivo

Tasa

De préstamos a corto plazo es actualmente de 10% al año, o 2 1/2% por trimestre.

No olvide que la tasa de interés flota dependiendo de la razón deuda/activos

Pronosticando flujos de caja

Ayuda a

Pronosticar un

estimado del flujo de efectivo para el siguiente trimestre

Informe de ingresos

Refleja

las operaciones del trimestre, resumiendo

acumuladamente lo logrado de un año a la fecha

El informe está basado en costeo

por absorción

Significa que

Los indirectos fijos de producción,

depreciación en este caso, son asignados a las unidades producidas como un costo de

producto

El impuesto

Se calcula con base en los ingresos trimestrales, a

razón de 50% de ingresos antes de impuestos

Si hay una pérdida

Para el trimestre, los

impuestos adeudados serán de cero para ese trimestre, excepto para el último trimestre

del año

Pérdidas cargadas hacia atrás

Si los impuestos fueron pagados el año anterior, entonces se

reembolsarán hasta un máximo de la mitad de sus pérdidas

Pérdidas cargadas hacia adelante

Si las ganancias acumuladas para el año

son positivas y las del año anterior fueron negativas, entonces la pérdida del

año pasado podrá cargarse hacia adelante a las ganancias del presente año

Informe de posición financiera: Balance

Muestra

la condición financiera de la empresa al último día del trimestre.

Detalla

los activos y pasivos de la empresa y el capital de los accionistas o las inversiones.

Las cuentas por pagar

Reflejan los préstamos a corto plazo y los pagos

que deben realizarse por cualquier planta

Los bonos por pagar

Muestran el saldo en cada una de las dos cuentas

vigentes de bonos por pagar.

El precio por acción

Basado en el precio anterior, ganancias

por acción, pérdidas por acción, trimestres de ganancias o pérdidas seguidas,

cantidad del dividendo, número de trimestres consecutivos en que se han

pagado dividendos y la relación entre precio y ganancias