Libranza

¿Quiénes pueden otorgar

créditos de libranza?

Establecimientos de crédito vigilados por la SuperintendenciaFinanciera de Colombia

Los patrimonios autónomos conformados en desarrollo

de un contrato de fiducia mercantil

Las sociedades comerciales, cooperativas,

precoperativas

Las cajas de compensación

Los fondos de empleados

Los institutos de fomento y desarrollo (Infis)

Las sociedades o asociaciones mutuales.

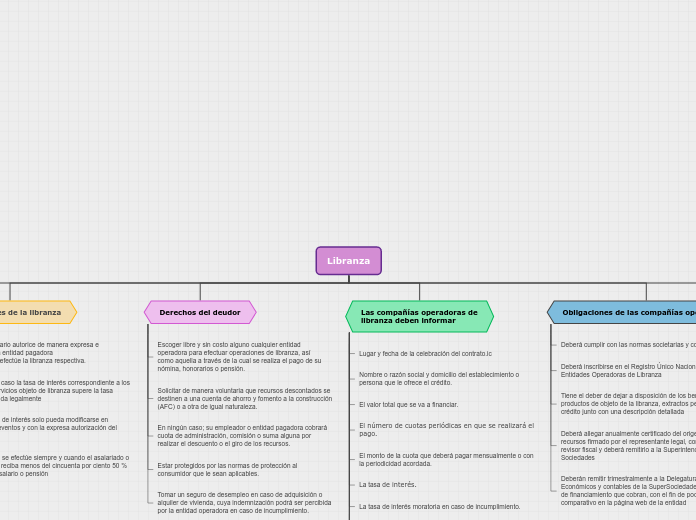

Condiciones de la libranza

Que el beneficiario autorice de manera expresa e irrevocable a la entidad pagadora

para que esta efectúe la libranza respectiva.

Que en ningún caso la tasa de interés correspondiente a los productos y servicios objeto de libranza supere la tasa máxima permitida legalmente

Que dicha tasa de interés solo pueda modificarse en determinados eventos y con la expresa autorización del beneficiario.

Que la libranza se efectúe siempre y cuando el asalariado o pensionado no reciba menos del cincuenta por ciento 50 % del neto de su salario o pensión

Derechos del deudor

Escoger libre y sin costo alguno cualquier entidad

operadora para efectuar operaciones de libranza, así

como aquella a través de la cual se realiza el pago de su nómina, honorarios o pensión.

Solicitar de manera voluntaria que recursos descontados se destinen a una cuenta de ahorro y fomento a la construcción (AFC) o a otra de igual naturaleza.

En ningún caso; su empleador o entidad pagadora cobrará cuota de administración, comisión o suma alguna por realizar el descuento o el giro de los recursos.

Estar protegidos por las normas de protección al

consumidor que le sean aplicables.

Tomar un seguro de desempleo en caso de adquisición o alquiler de vivienda, cuya indemnización podrá ser percibida por la entidad operadora en caso de incumplimiento.

Las compañías operadoras de libranza deben informar

Lugar y fecha de la celebración del contrato.ic

Nombre o razón social y domicilio del establecimiento o persona que le ofrece el crédito.

El valor total que se va a financiar.

El número de cuotas periódicas en que se realizará el pago.

El monto de la cuota que deberá pagar mensualmente o con la periodicidad acordada.

La tasa de interés.

La tasa de interés moratoria en caso de incumplimiento.

La tasa de interés máxima legal vigente al momento de la celebración del contrato.

Si se le exige un pagaré deberá estar completamente identificado con número, fecha de otorgamiento, vencimiento y demás datos que permitan una identificación de las partes.

Enumeración y descripción de las garantías reales o personales del crédito

Cualquier valor adicional a la cuota mensual que se tenga que pagar por seguros, impuestos, entre otros

Indicar el cobro de los gastos de cobranza y la forma como estos son calculados

Obligaciones de las compañías operadoras

Deberá cumplir con las normas societarias y contables

Deberá inscribirse en el Registro Único Nacional de Entidades Operadoras de Libranza

Tiene el deber de dejar a disposición de los beneficiarios los productos de objeto de la libranza, extractos periódicos del crédito junto con una descripción detallada

Deberá allegar anualmente certificado del origen de sus recursos firmado por el representante legal, contador y revisor fiscal y deberá remitirlo a la Superintendencia de Sociedades

Deberán remitir trimestralmente a la Delegatura de Asuntos Económicos y contables de la SuperSociedades, las tasas de financiamiento que cobran, con el fin de poder publicar el comparativo en la página web de la entidad

Requisitos de la compañía operadora

Debe estar constituida como sociedad comercial

No podrá otorgar créditos con recursos obtenidos del ahorro público

Debe encontrarse inscrita en el Registro Único Nacional de Entidades Operadoras de Libranza (Runeol)