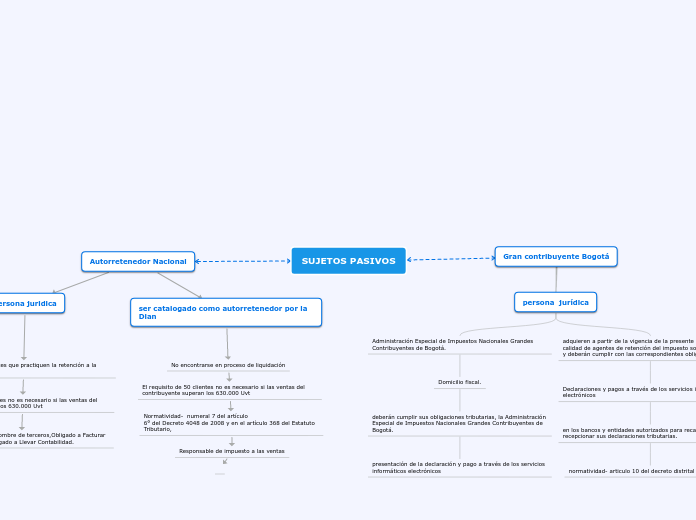

SUJETOS PASIVOS

Autorretenedor Nacional

Persona juridica

tener más de 50 clientes que practiquen la retención a la sociedad

El requisito de 50 clientes no es necesario si las ventas del contribuyente superan los 630.000 Uvt

Obligado a declarar a nombre de terceros,Obligado a Facturar Electrónicamente , Obligado a Llevar Contabilidad.

ser catalogado como autorretenedor por la Dian

No encontrarse en proceso de liquidación

El requisito de 50 clientes no es necesario si las ventas del contribuyente superan los 630.000 Uvt

Normatividad- numeral 7 del artículo

6° del Decreto 4048 de 2008 y en el artículo 368 del Estatuto Tributario,

Responsable de impuesto a las ventas

Gran contribuyente Bogotá

persona jurídica

Administración Especial de Impuestos Nacionales Grandes Contribuyentes de Bogotá.

Domicilio fiscal.

deberán cumplir sus obligaciones tributarias, la Administración Especial de Impuestos Nacionales Grandes Contribuyentes de Bogotá.

presentación de la declaración y pago a través de los servicios informáticos electrónicos

adquieren a partir de la vigencia de la presente resolución, la calidad de agentes de retención del impuesto sobre las ventas y deberán cumplir con las correspondientes obligaciones.

Declaraciones y pagos a través de los servicios informáticos electrónicos

en los bancos y entidades autorizados para recaudar y recepcionar sus declaraciones tributarias.

normatividad- articulo 10 del decreto distrital 807 de 1993