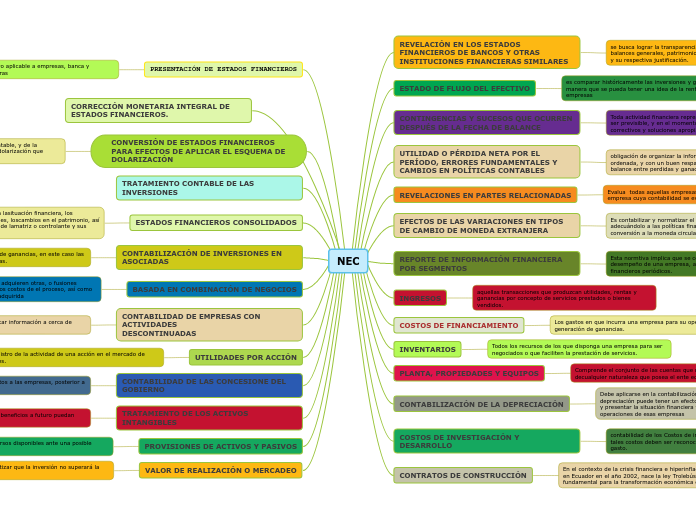

NEC

PRESENTACIÓN DE ESTADOS FINANCIEROS

Fundamento normativo aplicable a empresas, banca y compañías aseguradoras

REVELACIÓN EN LOS ESTADOS FINANCIEROS DE BANCOS Y OTRAS INSTITUCIONES FINANCIERAS SIMILARES

se busca lograr la transparencia al publicar las finanzas, balances generales, patrimonio, flujo de efectivo, contabilidad y su respectiva justificación.

ESTADO DE FLUJO DEL EFECTIVO

es comparar históricamente las inversiones y ganancias, de manera que se pueda tener una idea de la rentabilidad de las empresas

CONTINGENCIAS Y SUCESOS QUE OCURREN DESPUÉS DE LA FECHA DE BALANCE

Toda actividad financiera representa un riesgo, el cual debe ser previsible, y en el momento de presentarse aplicar los correctivos y soluciones apropiadas

UTILIDAD O PÉRDIDA NETA POR EL PERÍODO, ERRORES FUNDAMENTALES Y CAMBIOS EN POLÍTICAS CONTABLES

obligación de organizar la información financiera de manera ordenada, y con un buen respaldo, donde se vea reflejado el balance entre perdidas y ganacia.

REVELACIONES EN PARTES RELACIONADAS

Evalua todas aquellas empresas o personas relacionadas a la empresa cuya contabilidad se evalua.

EFECTOS DE LAS VARIACIONES EN TIPOS DE CAMBIO DE MONEDA EXTRANJERA

Es contabilizar y normatizar el manejo de capital extranjero, adecuándolo a las políticas financieras del país, realizando la conversión a la moneda circulante.

REPORTE DE INFORMACIÓN FINANCIERA POR SEGMENTOS

Esta normtiva implica que se conozca el desarrollo y desempeño de una empresa, a través de sus reportes financieros periódicos.

INGRESOS

aquellas transacciones que produzcan utilidades, rentas y ganancias por concepto de servicios prestados o bienes vendidos.

COSTOS DE FINANCIAMIENTO

Los gastos en que incurra una empresa para su operatividad y generación de ganancias.

INVENTARIOS

Todos los recursos de los que disponga una empresa para ser negociados o que faciliten la prestación de servicios.

PLANTA, PROPIEDADES Y EQUIPOS

Comprende el conjunto de las cuentas que registran los bienes decualquier naturaleza que posea el ente económico

CONTABILIZACIÓN DE LA DEPRECIACIÓN

Debe aplicarse en la contabilización de la depreciación. La depreciación puede tener un efecto significativo al determinar y presentar la situación financiera y los resultados de las operaciones de esas empresas

COSTOS DE INVESTIGACIÓN Y DESARROLLO

contabilidad de los Costos de investigación y desarrollo es si tales costos deben ser reconocidos como un activo o como un gasto.

CONTRATOS DE CONSTRUCCIÓN

En el contexto de la crisis financiera e hiperinflación ocurrida en Ecuador en el año 2002, nace la ley Trolebús (Ley fundamental para la transformación económica de Ecuador)

CORRECCIÓN MONETARIA INTEGRAL DE ESTADOS FINANCIEROS.

CONVERSIÓN DE ESTADOS FINANCIEROS PARA EFECTOS DE APLICAR EL ESQUEMA DE DOLARIZACIÓN

Son cambios necesarios de la política contable, y de la dinámica financiera en el contexto de la dolarización que ocurrió en Ecuador.

TRATAMIENTO CONTABLE DE LAS INVERSIONES

ESTADOS FINANCIEROS CONSOLIDADOS

son aquellos que presentan lasituación financiera, los resultados de las operaciones, loscambios en el patrimonio, así como los flujos de efectivo de lamatriz o controlante y sus subordinados o dominados

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS

Cualquier actividad generadora de ganancias, en este caso las inversiones, deben ser declaradas.

BASADA EN COMBINACIÓN DE NEGOCIOS

En el caso de empresas que adquieren otras, o fusiones empresariales, se declaran los costos de el proceso, así como los recursos de la empresa adquirida

CONTABILIDAD DE EMPRESAS CON ACTIVIDADES

DESCONTINUADAS

Establecer principios para reportar información a cerca de operaciones descontinuadas

UTILIDADES POR ACCIÓN

El registro de la actividad de una acción en el mercado de valores.

CONTABILIDAD DE LAS CONCESIONE DEL GOBIERNO

El estado otorgará financiamientos a las empresas, posterior a un proceso de

TRATAMIENTO DE LOS ACTIVOS INTANGIBLES

La empresa garantizará que los beneficios a futuro puedan alcanzarse.

PROVISIONES DE ACTIVOS Y PASIVOS

Trata acerca de los recursos disponibles ante una posible contingencia

VALOR DE REALIZACIÓN O MERCADEO

La empresa debe garantizar que la inversión no superará la ganancia.