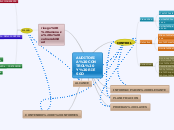

AUDITORIA CONTROL Y RIESGO

CONTROL

Preventivo

Mas estables

evitas costos de correccion o reproceso

Evitar problemas antes de que aparezcan

Detectivo

Miden la efectividad de los preventivos

son mas costosos

Limite de transacciones

Correctivo

Acciones y procedimientos ratificatorios en recurrente

Comprende informes y reportes sobre supervision a los asuntos

INFORMACIÓN RELEVANTE

PLANIFICACION

PRUEBAS CLAVES

riesgo= amenaza x vulnerabilidad

RIESGO

RIESGO INHERENTE

Actividad económica de la empresa

Naturaleza del ente y operaciones que realiza

Ajustes significativos y recurrentes de la auditoria

Operaciones no rutinarias

RIESGO DE CONTROL

Control interno

Gestión de control

información y comunicación

Ambiente del control

Supervision

RIESGO DE DETENCION

Claridad de objetivos y alcance

Compres ion de la metodología

planificación de los recursos