Marco Conceptual de la Información Financiera(Portal Delgado, Revilla Cubas, Tirado Cercado,Yovera Chavez)

OBJETIVO DE LA INFORMACIÓN FINANCIERA CON PROPÓSITO GENERAL

OBJETIVO Y LIMITACIONES DE LA INFORMACIÓN FINANCIERA

DECISIONES A TOMAR EN CUENTA

Decisiones de inversionistas

Dependen de la rentabilidad que esperen obtener de una inversión en instrumentos de patrimonio o deuda

Decisiones de prestamistas

Dependen del pago del principal e intereses u otra rentabilidad

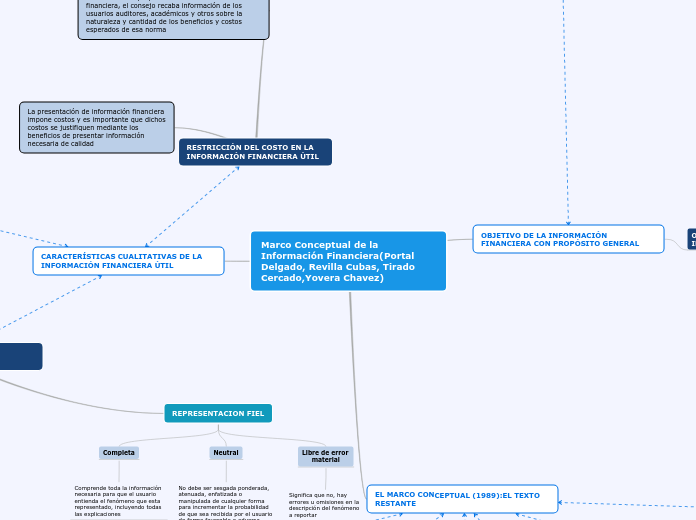

EL MARCO CONCEPTUAL (1989):EL TEXTO RESTANTE

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA ÚTIL

OBJETIVO

Proporcionar la información financiera sobre la entidad que informa a los diferentes usuarios

Usuarios: Inversores, prestamistas y otros acreedores existentes y potenciales

Para la toma de decisiones sobre el suministro de recursos de la entidad

Informacion Financiera

LA PERSPECTIVA DE ENTRADAS FUTURAS DE EFECTIVO EVALÚA

Información sobre los recursos de la entidad

Las responsabilidades sobre los recursos incluyen

Protección contra riesgos de negocios

Cumplir con las normas y leyes

Información sobre los derechos de los acreedores contra la entidad

La medida en que los órganos de gobierno han cumplido eficiente y eficazmente con sus responsabilidades en relación con el uso de los recursos

LIMITACIONES

Estos no proporcionan ni pueden proporcionar toda la información financiera a los diferentes usuarios

INFORMACIÓN QUE SUMINISTRA LA INFORMACIÓN FINANCIERA

RECURSOS ECONÓMICOS Y DERECHOS DE LOS ACREEDORES

Ayuda a los usuarios a identificar las fortalezas y debilidades financieras

Ayuda a los usuarios a evaluar la liquidez y solvencia, sus necesidades de financiación adicional y las posibilidades de tener éxito en obtener la información

Ayuda a os usuarios a predecir como se distribuirán los flujos de efectivo futuros entre los acreedores con derechos contra la entidad que informa

CAMBIOS EN LOS RECURSOS ECONÓMICOS Y EN LOS DERECHOS DE LOS ACREEDORES

Proceden del rendimiento financiero, el cual informe y ayuda a los usuarios comprender la rentabilidad que a producido la empresa

Rendimiento financiero reflejado por la contabilidad de acumulación(o devengo)

Describe los efectos de las transacciones, sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos ocurren, independientemente de si se cobra o paga en un periodo diferente

DEVENGO: Los efectos de las transacciones y otros hechos se reconocen cundo ocurren y NO cuando se cobra o se paga el efectivo

Rendimiento financiero reflejado por flujos de efectivo pasados

Ayuda a los diferentes usuarios a comprender las operaciones y evaluar sus actividades de inversión y financiación, determinando su liquidez y solvencia e interpretar otra información sobre el rendimiento financiero

CARACTERÍSTICAS CUALITATIVAS FUNDAMENTALES

REPRESENTACION FIEL

Completa

Comprende toda la información necesaria para que el usuario entienda el fenómeno que esta representado, incluyendo todas las explicaciones

Neutral

No debe ser sesgada ponderada, atenuada, enfatizada o manipulada de cualquier forma para incrementar la probabilidad de que sea recibida por el usuario de forma favorable o adversa

Libre de error material

Significa que no, hay errores u omisiones en la descripción del fenómeno a reportar

RELEVANCIA

Valor predictivo

Si puede utilizarse como un dato de entrada en los procesos empleados por usuarios

Valor confirmatorio

Si proporciona información sobre (confirma o cambia) evaluaciones anteriores

Materialidad o importancia relativa: Es un aspecto especifico de la relevancia de una entidad, basado en la naturaleza o magnitud, o ambas, de las partidas que se refiere la información financiera

CARACTERÍSTICAS CUALITATIVAS QUE MEJORAN LA UTILIDAD

COMPRENSIBILIDAD

La clasificación, caracterización y presentación de la información de forma clara y concisa la hace comprensible

Los informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, por lo que se supone que revisan y analizan la información con diligencia

OPORTUNIDAD

Tener información disponible a tiempo de ser capaz de influir en las decisiones de la empresa

VERIFICABILIDAD

Ayuda a asegurar a los usuarios que la información represente fielmente los fenómenos económicos que pretende representar

Directa

Significa comprobar una representación mediante la observación

Indirecta

Significa comprobar los datos de entrada de un modelo, formulas u otra técnica, y recalcular el resultado utilizando la misma metodología

COMPARABILIDAD

Es la característica cualitativa que permite a los usuarios identificar y comprender similitudes y diferencias entre partidas

Por lo tanto, la información de una entidad es mas útil si se puede ser comprada con información similar con otras entidades o sobre las mismas entidades entre periodos

RESTRICCIÓN DEL COSTO EN LA INFORMACIÓN FINANCIERA ÚTIL

Cuando se aplica la restricción del costos al desarrollar una propuesta de norma de información financiera, el consejo recaba información de los usuarios auditores, académicos y otros sobre la naturaleza y cantidad de los beneficios y costos esperados de esa norma

La presentación de información financiera impone costos y es importante que dichos costos se justifiquen mediante los beneficios de presentar información necesaria de calidad

HIPOTESIS FUNDAMENTALES

Los estados financieros se preparan bajo el entendido de que la empresa esta en funcionamiento y continuara su actividad dentro del futuro previsible

ELEMENTOS DE LOS ESTADOS FINANCIEROS

ESTADO DE RESULTADOS

Ingresos

La definición de ingresos incluye tanto los ingresos de actividades ordinarias como las ganancias, los ingresos de actividades ordinarias surgen en el curso de las actividades ordinarias de la entidad

Ventas, honorarios, intereses, dividendos, alquileres, regalías

Las ganancias también provienen del curso de las actividades extraordinarias, y representan incrementos de beneficios económicos

El concepto de ingreso incluye las ganancias NO REALIZADAS como son las que surgen de la medición de activos a valores razonables

Gastos

La definición de gastos incluye tanto las perdidas como los gastos que surgen en las actividades ordinarias de la entidad

Provienen del curso de las actividades extraordinarias, y representan disminuciones de beneficios economicos

Incluye las perdidas que provienen de desastres y PERDIDAS NO REALIZADAS

Proviene principalmente del curso de las actividades ordinarias de la empresa incluye los conceptos de

Costo de ventas

Gasto de administración

Gasto de venta

Gastos varios

ESTADO DE SITUACION FINANCIERA

Activo

Recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener en el futuro, beneficios económicos

Utilizado aisladamente o en combinación de otros activos, en la producción de bienes y servicios para ser vendidos

Intercambiado por otros activos

Utilizado para satisfacer un pasivo

Distribuido entre los propietarios

Pasivo

Obligación presente de la entidad, surgida a raiz de sucesos pasados, al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios económicos

Pago de efectivo

Transferencia de otros activos

Prestación de servicios

Sustitución de ese pasivo por otra deuda

Conversión del pasivo en patrimonio

Patrimonio

La parte residual de los activos de la entidad, una vez deducidos todos sus pasivos

Los fondos aportados los accionistas

Las ganancias acumuladas

Las reservas especificas procedentes de ganancias

Las reservas por ajustes para mantenimiento de capital

AJUSTES POR MANTENIMIENTO DE CAPITAL

La revaluacion o reexpresion del valor de los activos y pasivos da lugar a incrementos o decrementos en el patrimonio. Aun cuando estos incrementos y decrementos cumplan la definición de ingresos y gastos, respectivamente, no son incluidos, dentro del estado de resultados, bajo ciertos conceptos de mantenimiento del capital

RECONOCIMIENTO DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

RECONOCIMIENTO DE PASIVOS

Se reconocen los gastos cuando hay un decremento en un activo: la depreciación de los activos fijos, o a un decremento de un pasivo: el devengamiento de un servicio recibido y que puede ser medido con fiabilidad

RECONOCIMIENTO DE INGRESOS

Se reconocen los ingresos cuando hay un incremento neto de activos derivado de un venta de bienes y servicios o un decremento en los pasivos resultante de la renuncia al derecho de cobro por parte del acreedor

RECONOCIMIENTO DE ACTIVOS

Siempre y cuando es probable que obtengan los beneficios económicos futuros y posea un costo o valor que ser medido con fiabilidad

No se debe considerar un activo cuando se trate de un desembolso, el cual se considere improbable un flujo de beneficios económicos mas allá del periodo contable

RECONOCIMIENTO DE PASIVOS

Siempre y cuando es probable que la liquidación de una obligación presente se derive de la salid de recursos

MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros

Costo historico

Los activos se registran por el importe de efectivo y otras partidas pegadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición

Los pasivos se registran al importe de los productos recibidos a cambio de incurrir en la obligación o, en algunas circunstancias, por las cantidades de efectivo y equivalentes al efectivo que se espera pagar para satisfacer el pasivo en el curso normal de la operación

Costo corriente

Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo que debería pagarse en la actualidad el mismo activo u otro equivalente

los pasivos se llevan contablemente por el importe sin descontar de efectivo u otras partidas equivalentes al efectivo que se precisaría para liquidar el pasivo en el momento presente

Valor realizable (o de liquidacion)

Los activos se llevan contablemente por el importe de efectivo y otras partida equivalentes al efectivo que podrian obtenerse, en el momento presente, por la venta no forzada de los mismos

Los pasivos se llevan a su valor de liquidación; es decir, los importes nos descontados de efectivo o equivalentes al efectivo que se espera pagar para cancelar los pasivos en el curso normal de la operación

Valor presente

Los activos se llevan contablemente al valor presente, descontando las entradas netas de efectivo que se espera genere la partida en el curso normas de la operación

Los pasivos se llevan por el valor presente, descontando las salidas netas de efectivo que se espera necesitar para pagar las deudas, en el curso normal de la operación

CONCEPTOS DE CAPITAL Y DE MANTENIMIENTO DE CAPITAL

Capital Financiero

Considera al capital como dinero invertido o aportado por los socios o dueños de la empresa; el capital es sinonimo de activo neto o patrimonio

Capital Fisico

Se considera al capital en función de la capacidad operativa o productiva de la empresa; tomando como base, por ejemplo, las unidades de producción por día