Marco Conceptual Financiera 2014

cualidades y características de la informacion contable

LA RESTRICCIÓN DEL COSTO EN LA INFORMACIÓN FINANCIERA ÚTIL

Características cualitativas fundamentales

Relevancia

Materialidad o Importancia relativa

Representación fiel

Aplicación de las características cualitativas fundamentales

Características cualitativas de mejora

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

Aplicación de las características cualitativas de mejora

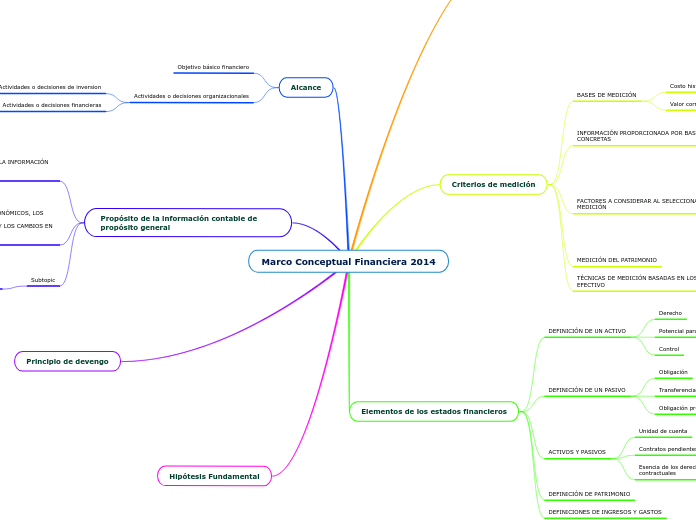

Criterios de medición

BASES DE MEDICIÓN

Costo histórico

Valor corriente

INFORMACIÓN PROPORCIONADA POR BASES DE MEDICIÓN CONCRETAS

Costo histórico

Valor corriente

FACTORES A CONSIDERAR AL SELECCIONAR UNA BASE DE MEDICIÓN

Relevancia

Representación fiel

Características cualitativas de mejora y la restricción del costo

Factores específicos en la medición inicial

Más de una base de medición

MEDICIÓN DEL PATRIMONIO

TÉCNICAS DE MEDICIÓN BASADAS EN LOS FLUJOS DE EFECTIVO

Elementos de los estados financieros

DEFINICIÓN DE UN ACTIVO

Derecho

Potencial para producir beneficios económicos

Control

DEFINICIÓN DE UN PASIVO

Obligación

Transferencia de un recurso económico

Obligación presente como resultado de sucesos pasados

ACTIVOS Y PASIVOS

Unidad de cuenta

Contratos pendientes de ejecución

Esencia de los derechos contractuales y obligaciones contractuales

DEFINICIÓN DE PATRIMONIO

DEFINICIONES DE INGRESOS Y GASTOS

Alcance

Objetivo básico financiero

Actividades o decisiones organizacionales

Actividades o decisiones de inversion

Actividades o decisiones financieras

Propósito de la información contable de propósito general

OBJETIVO, UTILIDAD Y LIMITACIONES DE LA INFORMACIÓN FINANCIERA CON

PROPÓSITO GENERAL

INFORMACIÓN SOBRE LOS RECURSOS ECONÓMICOS, LOS DERECHOS DE

LOS ACREEDORES FRENTE A LA ENTIDAD Y LOS CAMBIOS EN ESTOS DE LA

ENTIDAD QUE INFORMA

Cambios en los recursos económicos y en los derechos

Rendimiento financiero reflejado por flujos de efectivo pasados

Rendimiento financiero reflejado por la contabilidad de acumulación (o devengo)

Recursos económicos y derechos de los acreedores

Subtopic

INFORMACIÓN SOBRE EL USO DE LOS RECURSOS ECONÓMICOS DE LA ENTIDAD