MATEMÁTICAS FINANCIERAS.

INTERÉS SIMPLE.

Se define como:

INTERÉS O BENEFICIO QUE SE OBTIENE DE UNA INVERSIÓN DE UNA EMPRESA QUE VENDE O BIEN PUEDE SER FINANCIERA O DE CAPITAL.

Se caracteriza por:

SU CAPITAL ES CONSTANTE.

LIQUIDACIÓN DE INTERESES PARA CADA PERÍODO SOBRE EL CAPITAL ORIGINAL.

Sus variables están compuestas por:

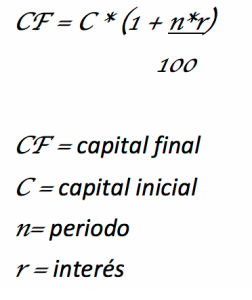

MONTO: ES EL CAPITAL.

INTERÉS: DIFERENCIA ENTRE EL MONTO Y EL CAPITAL, QUE ES LO QUE SE RECIBE POR LA INVERSIÓN DEL CAPITAL Y ESTÁ SUMADO EN EL MONTO.

Se calculan de las siguientes maneras:

Se divide por dos tasas equivalentes:

TIPO DE INTERÉS NOMINAL (TIN): TIPO QUE LOS BANCOS UTILIZAN Y QUE DEBE FIGURAR EN LOS CONTRATOS DE DEPÓSITOS, CRÉDITOS, PRÉSTAMOS E HIPOTECAS, REFLEJA EL PAGO O COBRO DE INTERESES.

TASA ANUAL EQUIVALENTE (TAE)

: INCLUYE EL TIPO DE INTERÉS NOMINAL E INCLUYE EL PLAZO DE LA OPERACIÓN Y LAS COMISIONES QUE SE COBRAN PARA SÍ LOS BANCOS. SIENDO UN INDICADOR AMPLIO Y CONFIABLE PARA LOS CLIENTES PARA PODER COMPARAR LAS RENTABILIDADES DE LOS DEPÓSITOS.

TASA NOMINAL: PORCENTAJE QUE SE ESTÁ PAGANDO O SE ESTÁ RECIBIENDO COMO UN RENDIMIENTO POR LA INVERSIÓN EN CAPITAL O POR EL CRÉDITO QUE SE ESTÁ AMORTIZANDO.

TIEMPO: PERIODO QUE VA A DURAR ESTE PERIODO, YA SEA EN DÍAS, EN MESES O EN AÑOS.

INTERESES PARA CADA PERÍODO DE IGUAL MAGNITUD.

SON LAS QUE ANALIZAN CUANTITATIVAMENTE LA VIABILIDAD ECONÓMICA Y FINANCIERA DE LOS PROYECTOS DE INVERSIÓN.

INTERÉS COMPUESTO.

Se define como:

SISTEMA QUE CAPITALIZA LOS INTERESES, POR LO TANTO, HACE QUE EL VALOR QUE SE PAGA POR CONCEPTO DE INTERESES SE INCREMENTE MES A MES.

Se caracteriza por:

EL CAPITAL INICIAL VA AUMENTANDO EN CADA PERIODO YA QUE LOS INTERESES VAN ACUMULÁNDOSE.

ES APLICADA SOBRE EL CAPITAL QUE IRÁ VARIANDO.

Sus variables están compuestas por:

VALOR PRESENTE O ACTUAL: ES EL VALOR ACTUAL DEL CRÉDITO O DEPÓSITO Y SE LLAMA TAMBIÉN COMO CAPITAL INICIAL.

INTERÉS O TASA DE INTERÉS: ES LA TASA DE INTERÉS QUE SE COBRARÁ O PAGARÁ DEPENDIENDO DEL CASO.

Se calculan de las siguientes maneras:

Incluye dos tasas equivalentes:

TASA DE INTERÉS NOMINAL (TAE): PORCENTAJE QUE SE AGREGARÁ AL CAPITAL CEDIDO COMO REMUNERACIÓN DURANTE UN PERIODO DETERMINADO.

TASA ANUAL EQUIVALENTE (TIN): REFERENCIA DEL COSTE O RENDIMIENTO EFECTIVO ANUAL DE UN PRODUCTO FINANCIERO INDEPENDIENTEMENTE DE SU PLAZO.

Subtopic

PERIODO: ES EL TIEMPO O PLAZO DURANTE EL CUAL SE PAGARÁ EL CRÉDITO.

VALOR FUTURO: ES EL VALOR TOTAL QUE SE PAGARÁ AL TERMINAR EL CRÉDITO. TAMBIÉN ES LLAMADO CAPITAL FINAL.

LOS INTERESES DEVENGAN MÁS INTERESES.